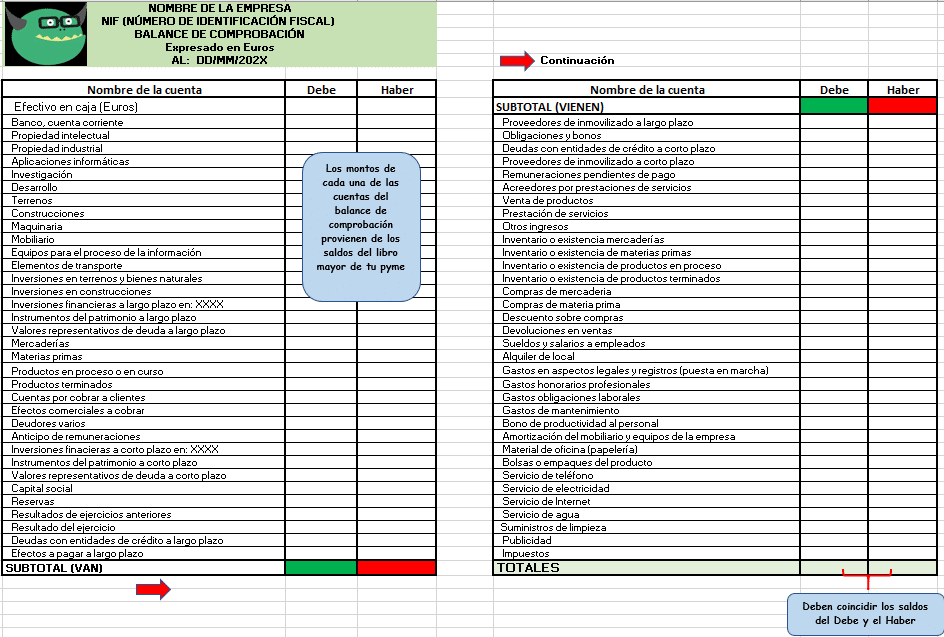

Balance de la empresa

Balance de situación alimentado

En contabilidad financiera, un balance (también conocido como estado de situación financiera o estado de la situación financiera) es un resumen de los balances financieros de una persona u organización, ya sea una empresa individual, una sociedad mercantil, una corporación, una sociedad limitada u otra organización como una entidad gubernamental o sin ánimo de lucro. Los activos, los pasivos y el patrimonio neto se enumeran a partir de una fecha concreta, como el final de su ejercicio económico. De los cuatro estados financieros básicos, el balance es el único que se aplica a un único momento del año natural de la empresa.

El balance estándar de una empresa tiene dos lados: el activo, a la izquierda, y la financiación, a la derecha, que a su vez tiene dos partes: el pasivo y el patrimonio neto. Las principales categorías de activos suelen figurar en primer lugar, y normalmente por orden de liquidez[2] Los activos van seguidos de los pasivos. La diferencia entre el activo y el pasivo se conoce como patrimonio neto o patrimonio neto o capital de la empresa y, según la ecuación contable, el patrimonio neto debe ser igual al activo menos el pasivo[3].

Balance – deutsch

La información financiera relevante se presenta de forma estructurada y fácil de entender. Suelen incluir cuatro estados financieros básicos acompañados de un debate y análisis de la dirección:[1]

(En particular, un balance representa un único punto en el tiempo, mientras que la cuenta de resultados, el estado de cambios en el patrimonio neto y el estado de flujos de efectivo representan cada uno de ellos actividades durante un período determinado).

En el caso de las grandes empresas, estos estados pueden ser complejos e incluir un amplio conjunto de notas a pie de página de los estados financieros y de la discusión y el análisis de la dirección. Las notas suelen describir con más detalle cada partida del balance, la cuenta de resultados y el estado de flujos de efectivo. Las notas a los estados financieros se consideran parte integrante de los mismos.

«El objetivo de los estados financieros es proporcionar información sobre la situación financiera, el rendimiento y los cambios en la situación financiera de una empresa que sea útil para una amplia gama de usuarios en la toma de decisiones económicas»[2].

Balance bancario

El balance es uno de los tres estados financieros fundamentalesTres estados financierosLos tres estados financieros son la cuenta de resultados, el balance y el estado de flujos de efectivo. Estos tres estados fundamentales son y es clave tanto para la modelización financieraQué es la modelización financieraLa modelización financiera se realiza en Excel para prever los resultados financieros de una empresa. Resumen de lo que es la modelización financiera, cómo y por qué construir un modelo. y la contabilidad. El balance muestra los activos totales de la empresa y cómo se financian los activos, ya sea a través de la deuda o el capital. También puede denominarse estado del patrimonio neto o estado de la situación financiera. El balance se basa en la ecuación fundamental Activo = Pasivo + Patrimonio neto.

El activo y el pasivo se separan en dos categorías: activo/pasivo corriente y activo/pasivo no corriente (a largo plazo). Las cuentas más líquidas, como las existencias, la tesorería y las deudas comerciales, se colocan en la sección corriente antes de las cuentas no líquidas (o no corrientes), como las instalaciones, el inmovilizado y el equipo (PP&E) y la deuda a largo plazo.

Plantilla de balance

La cuenta de resultados es uno de los tres estados financieros importantes que se utilizan para informar de los resultados financieros de una empresa durante un periodo contable concreto; los otros dos estados clave son el balance y el estado de flujos de efectivo.

La cuenta de resultados es una parte importante de los informes de rendimiento de una empresa que deben presentarse a la Comisión de Valores y Bolsa (SEC). Mientras que el balance proporciona la instantánea de las finanzas de una empresa a partir de una fecha determinada, la cuenta de resultados informa de los ingresos a lo largo de un periodo de tiempo concreto y su encabezamiento indica la duración, que puede ser «Para el año/trimestre (fiscal) finalizado el 30 de septiembre de 2018».

La cuenta de resultados se centra en cuatro elementos clave: ingresos, gastos, ganancias y pérdidas. No distingue entre ingresos en efectivo y no en efectivo (ventas en efectivo frente a ventas a crédito) o los pagos/desembolsos en efectivo frente a los no en efectivo (compras en efectivo frente a compras a crédito). Comienza con el detalle de las ventas y luego desciende para calcular los ingresos netos y, finalmente, el beneficio por acción (BPA). Básicamente, da cuenta de cómo los ingresos netos realizados por la empresa se transforman en ganancias netas (beneficios o pérdidas).