Beta de una accion

calcular la beta de la cartera

La beta es una medida de la volatilidad -o riesgo sistemático- de un valor o cartera en comparación con el mercado en su conjunto. La beta se utiliza en el modelo de valoración de activos de capital (CAPM), que describe la relación entre el riesgo sistemático y la rentabilidad esperada de los activos (normalmente acciones). El CAPM se utiliza ampliamente como método para fijar el precio de los valores de riesgo y para generar estimaciones de la rentabilidad esperada de los activos, teniendo en cuenta tanto el riesgo de esos activos como el coste del capital.

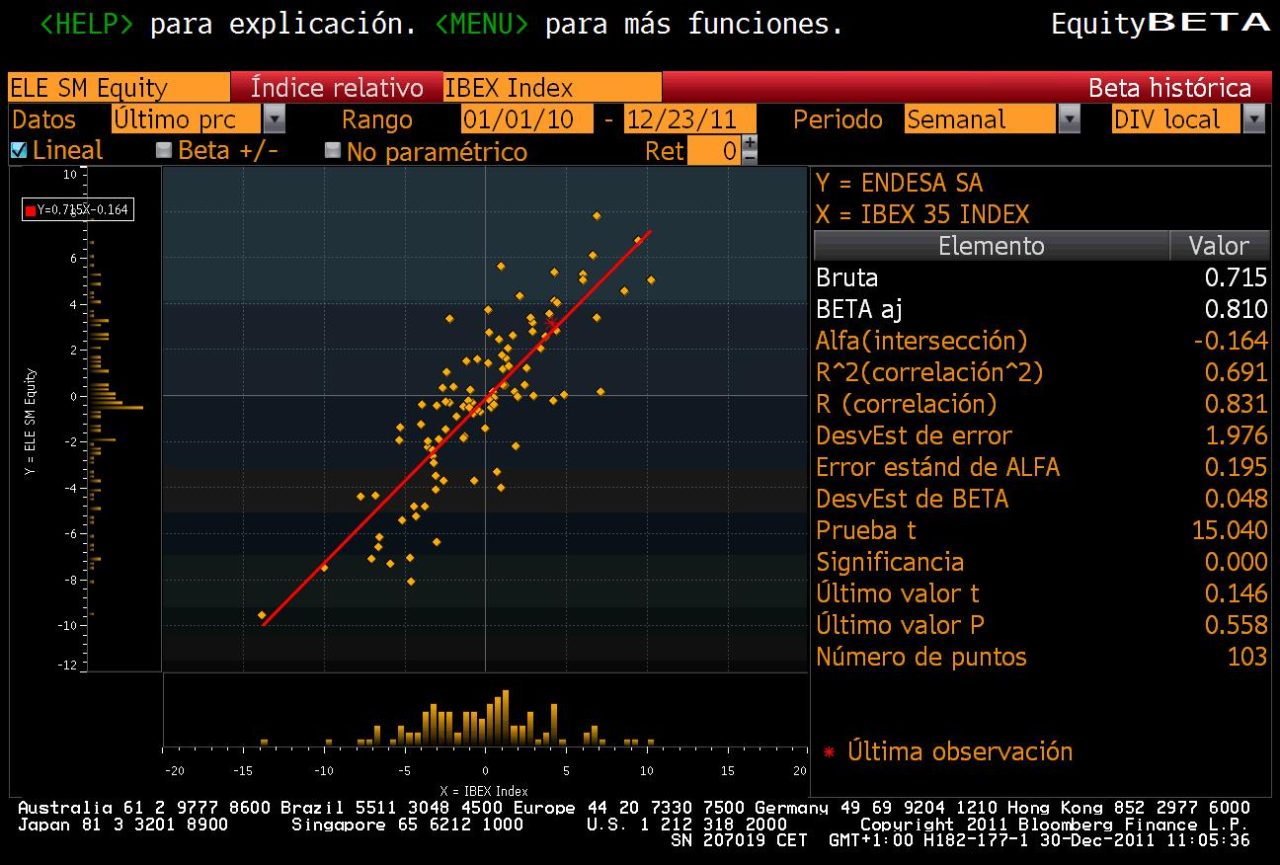

Un coeficiente beta puede medir la volatilidad de una acción individual en comparación con el riesgo sistemático de todo el mercado. En términos estadísticos, la beta representa la pendiente de la línea que atraviesa una regresión de puntos de datos. En finanzas, cada uno de estos puntos de datos representa los rendimientos de una acción individual frente a los del mercado en su conjunto.

La beta describe efectivamente la actividad de los rendimientos de un valor cuando responde a las oscilaciones del mercado. La beta de un valor se calcula dividiendo el producto de la covarianza de los rendimientos del valor y los rendimientos del mercado por la varianza de los rendimientos del mercado durante un periodo determinado.

coeficiente beta

Omni Calculator logo¡Estamos contratando!EmbedCompartir víaCalculadora de acciones betaPor Arturo BarrantesÚltima actualización: Oct 14, 2021Tabla de contenidos:La calculadora de acciones beta determina la beta de una acción, que es una medida de lo volátil que es una acción en relación con el mercado de referencia. En esta calculadora de acciones beta, aprenderás qué es el coeficiente beta, cómo calcular el valor beta de una acción y cómo interpretarlo para tu análisis de inversión.

Mediante un enfoque estadístico, analizamos los rendimientos históricos de una empresa y del mercado en general. De este modo, podemos identificar lo que ocurrió con la acción cuando el mercado subió/bajó y considerarlo una indicación para el futuro.

El riesgo del mercado está representado por su volatilidad, es decir, mañana o cualquier día puede subir un 10% o bajar un 10%. El coeficiente beta indica lo que ocurrió en el pasado con la acción cuando se produjeron esas fluctuaciones de precios. ¿Subió la acción cuando el mercado estaba al alza, bajó o quizá lo contrario?

Tendemos a reducir esa volatilidad en la cartera diversificándola con varias acciones con diferentes betas (por ejemplo, acciones de alta beta con acciones de baja beta). Cuanto más diversifiquemos, menos riesgo bursátil tendremos, porque nuestra cartera se parece más al mercado. Sin embargo, sigue existiendo un riesgo: el propio riesgo de mercado. De lo contrario, invertir en la bolsa sería el lugar más seguro para poner nuestro dinero, y sabemos que no lo es.

beta de un solo activo

Somos un servicio de comparación independiente y con publicidad. Nuestro objetivo es ayudarle a tomar decisiones financieras más inteligentes proporcionándole herramientas interactivas y calculadoras financieras, publicando contenidos originales y objetivos, permitiéndole realizar investigaciones y comparar información de forma gratuita, para que pueda tomar decisiones financieras con confianza.

Nuestros artículos, herramientas interactivas y ejemplos hipotéticos contienen información para ayudarle a realizar investigaciones, pero no pretenden servir de asesoramiento en materia de inversión, y no podemos garantizar que esta información sea aplicable o exacta a sus circunstancias personales. Las estimaciones basadas en rentabilidades pasadas no garantizan rentabilidades futuras, y antes de realizar cualquier inversión debe analizar sus necesidades específicas de inversión o buscar el asesoramiento de un profesional cualificado.

Las ofertas que aparecen en este sitio son de empresas que nos compensan. Esta compensación puede influir en cómo y dónde aparecen los productos en este sitio, incluyendo, por ejemplo, el orden en que pueden aparecer dentro de las categorías del listado. Pero esta compensación no influye en la información que publicamos, ni en las reseñas que usted ve en este sitio. No incluimos el universo de empresas u ofertas financieras que pueden estar disponibles para usted.

riesgo sistemático beta

La beta es una medida de la volatilidad -o riesgo sistemático- de un valor o una cartera en comparación con el mercado en su conjunto. La beta se utiliza en el modelo de valoración de activos de capital (CAPM), que describe la relación entre el riesgo sistemático y la rentabilidad esperada de los activos (normalmente acciones). El CAPM se utiliza ampliamente como método para fijar el precio de los valores de riesgo y para generar estimaciones de los rendimientos esperados de los activos, teniendo en cuenta tanto el riesgo de esos activos como el coste del capital.

Un coeficiente beta puede medir la volatilidad de una acción individual en comparación con el riesgo sistemático de todo el mercado. En términos estadísticos, la beta representa la pendiente de la línea que atraviesa una regresión de puntos de datos. En finanzas, cada uno de estos puntos de datos representa los rendimientos de una acción individual frente a los del mercado en su conjunto.

La beta describe efectivamente la actividad de los rendimientos de un valor cuando responde a las oscilaciones del mercado. La beta de un valor se calcula dividiendo el producto de la covarianza de los rendimientos del valor y los rendimientos del mercado por la varianza de los rendimientos del mercado durante un periodo determinado.