Cds credit default swap

clasificación de los cds

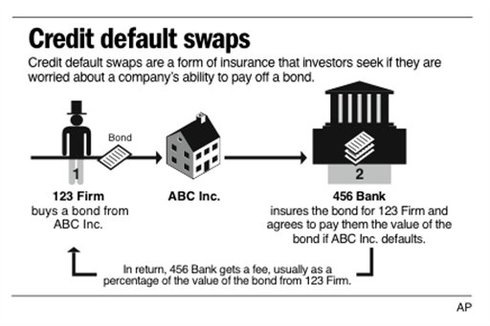

Un swap de incumplimiento crediticio (CDS) es un derivado financiero que permite a un inversor «intercambiar» o compensar su riesgo crediticio con el de otro inversor. Por ejemplo, si a un prestamista le preocupa que un prestatario vaya a incumplir un préstamo, puede utilizar un CDS para compensar o intercambiar ese riesgo.

Para intercambiar el riesgo de impago, el prestamista compra un CDS a otro inversor que se compromete a reembolsar al prestamista en caso de que el prestatario incumpla. La mayoría de los contratos de CDS se mantienen mediante el pago de una prima continua, similar a las primas habituales de una póliza de seguro.

Una permuta de incumplimiento crediticio está diseñada para transferir la exposición crediticia de los productos de renta fija entre dos o más partes. En una CDS, el comprador de la permuta realiza pagos al vendedor de la misma hasta la fecha de vencimiento del contrato. A cambio, el vendedor se compromete a que, en caso de que el emisor de la deuda (prestatario) incumpla o experimente otro evento crediticio, el vendedor pagará al comprador el valor del título, así como todos los pagos de intereses que se habrían pagado entre ese momento y la fecha de vencimiento del título.

índice de swap de incumplimiento crediticio

Un swap de incumplimiento crediticio (CDS) es un derivado financiero que permite a un inversor «intercambiar» o compensar su riesgo crediticio con el de otro inversor. Por ejemplo, si a un prestamista le preocupa que un prestatario vaya a incumplir un préstamo, puede utilizar un CDS para compensar o intercambiar ese riesgo.

Para intercambiar el riesgo de impago, el prestamista compra un CDS a otro inversor que se compromete a reembolsar al prestamista en caso de que el prestatario incumpla. La mayoría de los contratos de CDS se mantienen mediante el pago de una prima continua, similar a las primas habituales de una póliza de seguro.

Una permuta de incumplimiento crediticio está diseñada para transferir la exposición crediticia de los productos de renta fija entre dos o más partes. En una CDS, el comprador de la permuta realiza pagos al vendedor de la misma hasta la fecha de vencimiento del contrato. A cambio, el vendedor se compromete a que, en caso de que el emisor de la deuda (prestatario) incumpla o experimente otro evento crediticio, el vendedor pagará al comprador el valor del título, así como todos los pagos de intereses que se habrían pagado entre ese momento y la fecha de vencimiento del título.

credit default swap kaufen

A lo largo de la última década, el tamaño y la estructura del mercado mundial de swaps de incumplimiento crediticio (CDS) han cambiado notablemente. Con la ayuda de las estadísticas de derivados del BPI, documentamos cómo han disminuido los importes en circulación, ha aumentado la compensación central y ha evolucionado la composición de las exposiciones al riesgo de crédito subyacente. La compensación de los contratos de CDS ha aumentado, debido a la combinación de una mayor proporción de productos indexados estandarizados y la compensación de dichos contratos a través de contrapartes centrales. A su vez, esto ha llevado a una mayor reducción del riesgo de contraparte. Los riesgos de crédito subyacentes se han desplazado hacia los soberanos y las carteras de valores de referencia con mejores calificaciones crediticias. La distribución de los riesgos de crédito entre las categorías de contrapartes se ha mantenido prácticamente sin cambios1.

Tras su creación a principios de la década de 1990, el mercado de swaps de incumplimiento crediticio (CDS) experimentó un aumento constante de los volúmenes, seguido de un rápido crecimiento en el período previo a la Gran Crisis Financiera (GFC) de 2007-09.2 El tamaño del mercado y el papel que desempeñó en la crisis dieron lugar a peticiones para reforzar la transparencia y la resistencia (CGFS (2009)).

canje de créditos por impago

Un swap de incumplimiento crediticio (CDS) es un derivado financiero que permite a un inversor «intercambiar» o compensar su riesgo crediticio con el de otro inversor. Por ejemplo, si a un prestamista le preocupa que un prestatario vaya a incumplir un préstamo, podría utilizar un CDS para compensar o intercambiar ese riesgo.

Para intercambiar el riesgo de impago, el prestamista compra un CDS a otro inversor que se compromete a reembolsar al prestamista en caso de que el prestatario incumpla. La mayoría de los contratos de CDS se mantienen mediante el pago de una prima continua, similar a las primas habituales de una póliza de seguro.

Una permuta de incumplimiento crediticio está diseñada para transferir la exposición crediticia de los productos de renta fija entre dos o más partes. En una CDS, el comprador de la permuta realiza pagos al vendedor de la misma hasta la fecha de vencimiento del contrato. A cambio, el vendedor se compromete a que, en caso de que el emisor de la deuda (prestatario) incumpla o experimente otro evento crediticio, el vendedor pagará al comprador el valor del título, así como todos los pagos de intereses que se habrían pagado entre ese momento y la fecha de vencimiento del título.