Impuesto sobre el patrimonio España

El impuesto sobre el patrimonio español es un impuesto anual que se aplica a las personas y familias más ricas de España. Aunque esta forma de tributación no se aplica necesariamente a la mayoría de las personas, puede afectar significativamente a quienes tienen un patrimonio considerable e incluso disuadir a muchos de trasladarse a este hermoso país. Sin embargo, una planificación estratégica y cuidadosa, junto con una orientación profesional, le ayudará a minimizar su responsabilidad fiscal sobre el patrimonio y, en última instancia, a cumplir sus ambiciones de vivir en España.

Una distinción esencial en España relacionada con el impuesto sobre el patrimonio es entre residentes y no residentes. Al mismo tiempo, tanto los residentes como los no residentes deben pagar el impuesto sobre el patrimonio. En general, los no residentes tendrán que pagar menos que los residentes.

Usted es residente en España a efectos fiscales si pasa más de 183 días al año en España (6 meses). Por el contrario, si pasa 182 días o menos en el país, será considerado no residente a efectos fiscales en España. De este modo, tener un permiso de residencia no le convierte automáticamente en residente fiscal en España.

Impuesto sobre bienes inmuebles en España

Y aunque existen importantes diferencias en cuanto a los impuestos a pagar en función de si se es residente o no, tanto los residentes fiscales como los no residentes deben pagar impuestos en el territorio español.

Sin embargo, lo fundamental aquí es entender cuáles son tus obligaciones fiscales específicas, y las diferentes vías disponibles para optimizar tu situación y evitar pagar de más (algo que, en muchos casos, es totalmente posible). Eso es algo que aprenderá en un segundo.

Tendrás que presentar tus impuestos desde el 1 de mayo hasta el 30 de junio del año siguiente. No hacerlo a tiempo supone importantes sanciones económicas, así que asegúrate de guardar la fecha y estar preparado con antelación.

Si quieres estar al tanto de las últimas actualizaciones en este campo, es muy recomendable visitar su página web, ya que suben con frecuencia las últimas actualizaciones de la normativa fiscal (además, encontrarás todos los formularios necesarios para tus presentaciones).

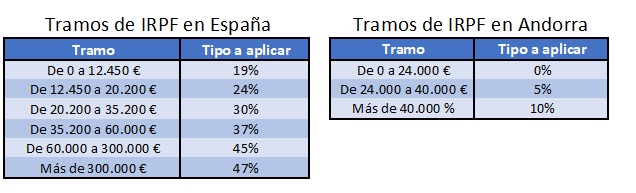

En primer lugar, quizás el impuesto más importante y el que más se paga: el impuesto sobre la renta; que lo pagan los residentes fiscales en el país (los que no son residentes también deben pagar el impuesto sobre la renta, pero en el marco del impuesto de no residentes, que estudiaremos en el siguiente apartado).

Impuesto sobre la renta en España

El sistema español de imposición directa de las personas físicas se compone principalmente de dos impuestos sobre la renta de las personas físicas: El Impuesto sobre la Renta de las Personas Físicas (IRPF), para las personas físicas residentes en España a efectos fiscales, y el Impuesto sobre la Renta de No Residentes (IRNR), para las personas físicas no residentes en España a efectos fiscales que obtienen rentas en España. Por lo tanto, las personas que obtienen rentas en España están obligadas a pagar el IRPF español o el IRNR español.

En cuanto al NRIT, las rentas no obtenidas a través de un establecimiento permanente (EP) tributan por cada devengo individual total o parcial de rentas sujetas al impuesto. Esto significa que las pérdidas no pueden compensarse con las ganancias.

La renta imponible para los no residentes sin EP es, por lo general, la renta bruta estipulada en la legislación española sobre el impuesto sobre la renta de las personas físicas, y no se aplican reducciones. Como regla especial, en el caso de las prestaciones de servicios, asistencias técnicas, trabajos de instalación y montaje derivados de contratos de ingeniería y, en general, de actividades u operaciones económicas realizadas en España sin EP, la base imponible es la diferencia entre los ingresos brutos y los gastos generados por el personal, o por la adquisición de materiales incorporados a las obras y suministros, de acuerdo con los requisitos establecidos en la normativa de desarrollo de la ley española de NRIT.

Tipo de impuesto de sociedades en España

Salvo contadas excepciones, toda persona residente en España (más de 183 días) a efectos fiscales y con rentas o ganancias patrimoniales en cualquier parte del mundo tiene que presentar una declaración de impuestos. Los propietarios de inmuebles no residentes también están obligados a presentar declaraciones de impuestos. El punto de corte es de 14.000 euros en estas circunstancias:

Recuerde que puede interesarle hacer la declaración de la renta cuando sus ingresos son bajos, por ejemplo, si ha trabajado sólo una parte del año y puede, por tanto, tener derecho a una rebaja porque sus desgravaciones personales superan sus ingresos.

Los no residentes están obligados a pagar este impuesto por cualquier ingreso que se produzca en España, como los ingresos procedentes de una propiedad en España, o los ingresos derivados de cualquier negocio en España. Los propietarios de inmuebles tributan por sus rentas inmobiliarias o por el valor de los mismos. La base imponible es el valor catastral de la propiedad (valor catastral), que se puede encontrar en cualquier IBI (en la provincia de Alicante SUMA BILL). Si no paga este impuesto, la Agencia Tributaria española le cobrará y sancionará.

La respuesta corta es que vivir más de 183 días en España (incluyendo los viajes ocasionales fuera del país) durante un año natural le convierte en residente fiscal.Además, si su cónyuge e hijos menores de edad viven en España también puede ser considerado residente fiscal en España aunque trabaje o viva en otro país. No confunda la obtención de un certificado de residencia española (RESIDENCIA expedido por el Ministerio de Asuntos Exteriores) con un certificado fiscal español (expedido por la Agencia Tributaria); el primero demuestra que usted está en el registro de extranjeros que lleva la Policía y no equivale a la residencia fiscal, aunque las autoridades fiscales pueden considerarlo una prueba de que usted es residente fiscal si alguna vez es motivo de disputa. El segundo se expide una vez que se cumplen los requisitos de la Agencia Tributaria.