Cuenta de resultados de una empresa

balance de situación

La cuenta de resultados es uno de los tres estados financieros en los que se basan los inversores. (Los otros son el balance y el estado de flujos de caja.) Entender una cuenta de resultados es esencial para los inversores que quieren analizar la rentabilidad y el crecimiento futuro de una empresa.

En el contexto de la información financiera corporativa, la cuenta de resultados resume los ingresos (ventas) y los gastos de una empresa, trimestrales y anuales, para el año fiscal. La cifra neta final y otras cifras de la cuenta son de gran interés para los inversores y analistas.

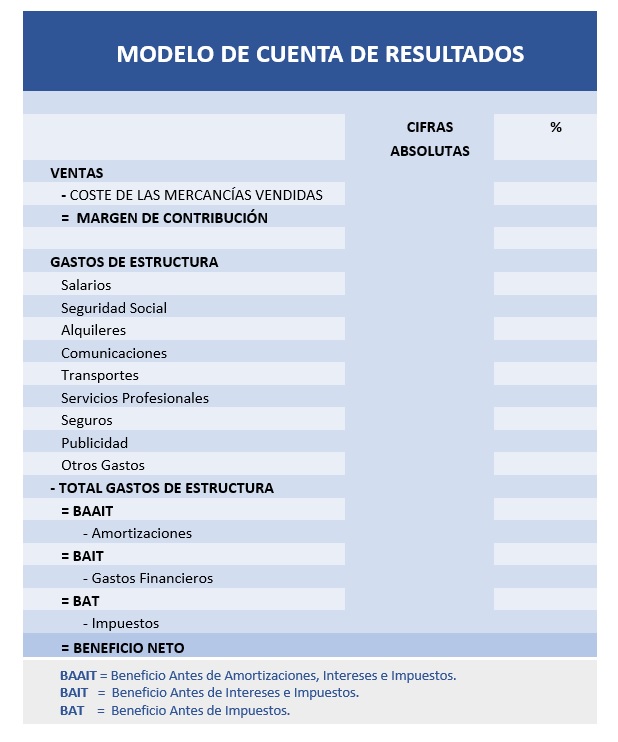

En la cuenta de resultados de varios pasos, se revelan cuatro medidas de rentabilidad (mostradas con un asterisco*) en cuatro puntos críticos de las operaciones de una empresa: bruto, de explotación, antes de impuestos y después de impuestos.

En la presentación de un solo paso, no se indican las cifras de ingresos brutos y de explotación. Se pueden calcular a partir de los datos proporcionados. En este método, las ventas menos los materiales y la producción equivalen a los ingresos brutos. Restando los gastos de marketing y administración y los de investigación y desarrollo (I+D) de los ingresos brutos, se obtiene la cifra de ingresos de explotación.

ejemplo de balance

Una cuenta de resultados es un estado financiero que muestra los ingresos y gastos de la empresa. También muestra si una empresa está obteniendo beneficios o pérdidas en un periodo determinado. La cuenta de resultados, junto con el balance y el estado de flujo de caja, le ayuda a comprender la salud financiera de su empresa.

La cuenta de resultados ayuda a los empresarios a decidir si pueden generar beneficios aumentando los ingresos, reduciendo los costes o ambas cosas. También muestra la eficacia de las estrategias que la empresa estableció al principio de un periodo financiero. Los empresarios pueden consultar este documento para ver si las estrategias han dado resultado. Basándose en su análisis, pueden idear las mejores soluciones para obtener más beneficios.

Hay dos grupos principales de personas que utilizan este estado financiero: usuarios internos y externos. Los usuarios internos son la dirección de la empresa y el consejo de administración, que utilizan esta información para analizar la situación de la empresa y tomar decisiones para obtener beneficios. También pueden actuar en caso de dudas sobre el flujo de caja. Los usuarios externos son los inversores, los acreedores y los competidores. Los inversores comprueban si la empresa está en condiciones de crecer y ser rentable en el futuro, para decidir si invierten en ella. Los acreedores utilizan la cuenta de resultados para comprobar si la empresa tiene suficiente flujo de caja para pagar sus préstamos o pedir uno nuevo. Los competidores las utilizan para obtener detalles sobre los parámetros de éxito de una empresa y conocer las áreas en las que la empresa está gastando un poco más, por ejemplo, los gastos en I+D.

cuenta de resultados wikipedia

Una cuenta de resultados es un estado financiero que muestra los ingresos y gastos de la empresa. También muestra si una empresa está obteniendo beneficios o pérdidas en un período determinado. La cuenta de resultados, junto con el balance y el estado de flujo de caja, le ayuda a comprender la salud financiera de su empresa.

La cuenta de resultados ayuda a los empresarios a decidir si pueden generar beneficios aumentando los ingresos, reduciendo los costes o ambas cosas. También muestra la eficacia de las estrategias que la empresa estableció al principio de un periodo financiero. Los empresarios pueden consultar este documento para ver si las estrategias han dado resultado. Basándose en su análisis, pueden idear las mejores soluciones para obtener más beneficios.

Hay dos grupos principales de personas que utilizan este estado financiero: usuarios internos y externos. Los usuarios internos son la dirección de la empresa y el consejo de administración, que utilizan esta información para analizar la situación de la empresa y tomar decisiones para obtener beneficios. También pueden actuar en caso de dudas sobre el flujo de caja. Los usuarios externos son los inversores, los acreedores y los competidores. Los inversores comprueban si la empresa está en condiciones de crecer y ser rentable en el futuro, para decidir si invierten en ella. Los acreedores utilizan la cuenta de resultados para comprobar si la empresa tiene suficiente flujo de caja para pagar sus préstamos o pedir uno nuevo. Los competidores las utilizan para obtener detalles sobre los parámetros de éxito de una empresa y conocer las áreas en las que la empresa está gastando un poco más, por ejemplo, los gastos en I+D.

¿cómo se relacionan los tres estados financieros?

El término cuenta de resultados se refiere a un estado financiero que resume los ingresos, los costes y los gastos incurridos durante un periodo determinado, normalmente un trimestre o un año fiscal. Estos registros proporcionan información sobre la capacidad o incapacidad de una empresa para generar beneficios mediante el aumento de los ingresos, la reducción de los costes o ambos. Estos estados se presentan a menudo en base al efectivo o al devengo.

El estado de pérdidas y ganancias es uno de los tres estados financieros que toda empresa pública emite trimestral y anualmente, junto con el balance y el estado de flujos de caja. Suele ser el estado financiero más popular y común en un plan de negocios, ya que muestra la cantidad de ganancias o pérdidas generadas por una empresa.

La cuenta de resultados, al igual que el estado de flujos de caja, muestra los cambios en las cuentas durante un periodo de tiempo determinado. El balance, en cambio, es una instantánea que muestra lo que la empresa posee y debe en un momento dado. Es importante comparar la cuenta de resultados con el estado de flujos de efectivo ya que, según el método de contabilidad de devengo, una empresa puede registrar los ingresos y los gastos antes de que el efectivo cambie de manos.