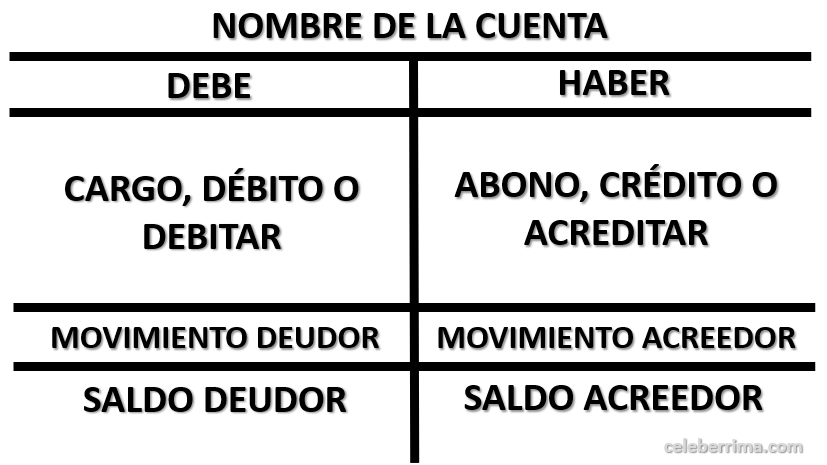

Cuenta de resultados definicion

preparar la cuenta de resultados

Los ejemplos y la perspectiva de este artículo pueden no representar una visión mundial del tema. Puedes mejorar este artículo, discutir el tema en la página de discusión o crear un nuevo artículo, según corresponda. (Diciembre de 2009) (Aprende cómo y cuándo eliminar este mensaje de la plantilla)

Este artículo necesita citas adicionales para su verificación. Por favor, ayude a mejorar este artículo añadiendo citas de fuentes fiables. El material sin fuente puede ser cuestionado y eliminado.Buscar fuentes: «Estado de resultados» – noticias – periódicos – libros – scholar – JSTOR (diciembre de 2009) (Aprende cómo y cuándo eliminar este mensaje de la plantilla)

Diagrama de Sankey – Cuenta de resultados (por Adrián Chiogna)Una cuenta de resultados o cuenta de pérdidas y ganancias[1] (también denominada cuenta de pérdidas y ganancias (PyG), estado de pérdidas y ganancias, estado de ingresos, estado de rendimiento financiero, estado de resultados, estado de ganancias, estado de explotación o estado de operaciones)[2] es uno de los estados financieros de una empresa y muestra los ingresos y gastos de la empresa durante un período determinado[1].

tres estados financieros

La cuenta de resultados es uno de los tres estados financieros importantes que se utilizan para informar de los resultados financieros de una empresa durante un periodo contable concreto, siendo los otros dos estados clave el balance y el estado de flujos de efectivo.

La cuenta de resultados es una parte importante de los informes de rendimiento de una empresa que deben presentarse a la Comisión de Valores y Bolsa (SEC). Mientras que el balance proporciona la instantánea de las finanzas de una empresa a partir de una fecha determinada, la cuenta de resultados informa de los ingresos a lo largo de un periodo de tiempo concreto y su encabezamiento indica la duración, que puede ser «Para el año/trimestre (fiscal) finalizado el 30 de septiembre de 2018».

La cuenta de resultados se centra en cuatro elementos clave: ingresos, gastos, ganancias y pérdidas. No distingue entre ingresos en efectivo y no en efectivo (ventas en efectivo frente a ventas a crédito) o los pagos/desembolsos en efectivo frente a los no en efectivo (compras en efectivo frente a compras a crédito). Comienza con el detalle de las ventas y luego desciende para calcular los ingresos netos y, finalmente, el beneficio por acción (BPA). Básicamente, da cuenta de cómo los ingresos netos realizados por la empresa se transforman en ganancias netas (beneficios o pérdidas).

partidas de la cuenta de resultados

Una cuenta de resultados es un estado financiero que muestra los ingresos y gastos de la empresa. También muestra si la empresa está obteniendo beneficios o pérdidas en un periodo determinado. La cuenta de resultados, junto con el balance y el estado de flujo de caja, le ayuda a comprender la salud financiera de su empresa.

La cuenta de resultados ayuda a los empresarios a decidir si pueden generar beneficios aumentando los ingresos, reduciendo los costes o ambas cosas. También muestra la eficacia de las estrategias que la empresa estableció al principio de un periodo financiero. Los empresarios pueden consultar este documento para ver si las estrategias han dado resultado. Basándose en su análisis, pueden idear las mejores soluciones para obtener más beneficios.

Hay dos grupos principales de personas que utilizan este estado financiero: usuarios internos y externos. Los usuarios internos son la dirección de la empresa y el consejo de administración, que utilizan esta información para analizar la situación de la empresa y tomar decisiones para obtener beneficios. También pueden actuar en caso de dudas sobre el flujo de caja. Los usuarios externos son los inversores, los acreedores y los competidores. Los inversores comprueban si la empresa está en condiciones de crecer y ser rentable en el futuro, para decidir si invierten en ella. Los acreedores utilizan la cuenta de resultados para comprobar si la empresa tiene suficiente flujo de caja para pagar sus préstamos o pedir uno nuevo. Los competidores las utilizan para obtener detalles sobre los parámetros de éxito de una empresa y conocer las áreas en las que la empresa está gastando un poco más, por ejemplo, los gastos en I+D.

ingresos

También llamada a veces «cuenta de resultados» o «estado de ganancias», la cuenta de resultados es uno de los tres estados financieros más importantes de la contabilidad financiera, junto con el balance y el estado de flujos de efectivo (o estado de flujos de efectivo).

La forma de calcular esta cifra dependerá de si lleva una contabilidad de caja o de devengo y de cómo reconozca su empresa los ingresos, especialmente si sólo calcula los ingresos de un solo mes.

En términos generales, esta cifra representará simplemente el total de sus ingresos para el periodo de tiempo que cubra la cuenta de resultados. (En este caso, el período de tiempo es el año que termina el 31 de diciembre de 2018).

El COGS solo incluye los gastos directos como las materias primas, la mano de obra y los gastos de envío. Si tuestas y vendes café como Coffee Roaster Enterprises, por ejemplo, esto podría incluir el costo de los granos de café en bruto, los salarios y el embalaje.

Esto es lo que obtienes cuando restas el total de COGS de los ingresos. El beneficio bruto le indica la rentabilidad de su empresa después de tener en cuenta los costes directos, pero antes de tener en cuenta los gastos generales. Es una medida aproximada de la eficiencia de su negocio.