Curva de laffer españa

ben stein como profesor de economía en «ferris bueller’s day off»

VARELA-CANDAMIO, Laura y RUBIERA MOROLLON, Fernando. Aglomeraciones urbanas y fiscalidad: Algunas ideas derivadas de la aplicación de la curva de Laffer al Impuesto sobre la Renta de las Personas Físicas español bajo diferentes escenarios apaisados. El trimestre econ [en línea]. 2017, vol.84, n.333, pp.121-136. ISSN 2448-718X. https://doi.org/10.20430/ete.v84i333.264.

Los tipos impositivos óptimos han sido un tema recurrente en los debates sobre política fiscal. En particular, el vínculo entre la estructura tributaria y el crecimiento económico ha revivido la hipótesis de Laffer que implica la existencia de una relación parabólica entre el nivel de impuestos y los ingresos logrados. Nuestra propia hipótesis es que las áreas urbanas tienen un impacto igualmente significativo en la disposición a pagar impuestos y que puede haber tanta o incluso más heterogeneidad entre los tamaños urbanos como entre los diferentes territorios.

Contrastamos la hipótesis de Laffer para el caso español bajo diferentes escenarios espaciales utilizando los microdatos de 2009 proporcionados por el Instituto de Estudios Fiscales (IEF) del país. Empleamos una muestra transversal de declarantes de impuestos, estimada mediante mínimos cuadrados.

submarinos nucleares के बारे में जानिए – por qué la india necesita

Puede el gobierno español generar más ingresos fiscales haciendo más progresivo el impuesto sobre la renta de las personas físicas? Para responder a esta pregunta, construimos una economía de ciclo vital con riesgo de productividad laboral no asegurable y oferta de trabajo endógena. Los individuos se enfrentan a impuestos progresivos sobre las rentas del trabajo y del capital y a impuestos proporcionales que recogen la seguridad social, la renta de las empresas y los impuestos sobre el consumo. Nuestra respuesta es sí, pero no mucho. Una reforma que aumente los impuestos sobre las rentas del trabajo para los individuos que ganan más que la renta laboral media y reduzca los impuestos para los que ganan menos que la renta laboral media genera una pequeña recaudación adicional. La recaudación de los impuestos sobre la renta del trabajo se maximiza con un tipo impositivo marginal efectivo del 51,6% (38,9%) para el 1% (5%) más rico de los individuos, frente al 46,3% (34,7%) en la economía de referencia. El aumento de los ingresos procedentes de los impuestos sobre la renta del trabajo es sólo del 0,82%, mientras que los ingresos fiscales totales disminuyen en un 1,55%. La mayor progresividad está asociada a una menor oferta agregada de trabajo y capital. Como resultado, el gobierno recauda más impuestos de una economía más pequeña. Los ingresos fiscales totales son mayores si se aumentan los impuestos marginales sólo para las rentas más altas. Sin embargo, el aumento debe ser sustancial y abarcar a un amplio segmento de los que más ganan. El aumento de la recaudación fiscal de un incremento de 3 puntos porcentuales en el 1% más alto es de sólo el 0,09%. Un aumento de 10 puntos porcentuales sobre el 10% de los mayores ingresos (los que ganan más de 41.699 euros) aumenta la recaudación fiscal total en un 2,81%.

curva de lorenz y coeficiente de gini: medidas de la renta

En este trabajo se modela la relación entre los ingresos fiscales y los tipos impositivos marginales en los modernos impuestos sobre la renta de las personas físicas. Para ello, se derivan nuevas expresiones analíticas para la elasticidad de los ingresos fiscales con respecto a los tipos impositivos, teniendo en cuenta los impuestos sobre la renta globales y cedidos en presencia de desgravaciones no estándar. A partir de estas nuevas elasticidades analíticas se caracteriza y explora en detalle la curva implícita de Laffer. Los cálculos se realizan para el contribuyente individual y la población agregada. Aplicado a los microdatos, el modelo permite localizar individualmente la posición de cada contribuyente en todo el rango de la curva de Laffer, así como caracterizar la curva de Laffer agregada «representativa». La utilidad del modelo para prever los ingresos se ilustra aplicándolo al IRPF español. El modelo confirma que la curva de Laffer es esencialmente una cuestión individual intrínseca, aunque se puede inferir una curva de Laffer agregada virtual para toda la población.

Todo el material de este sitio ha sido proporcionado por los respectivos editores y autores. Usted puede ayudar a corregir errores y omisiones. Al solicitar una corrección, mencione el nombre de este artículo: RePEc:eee:ecmode:v:55:y:2016:i:c:p:42-56. Consulta la información general sobre cómo corregir el material en RePEc.

nick fuentes habla del gasto militar, la curva de laffer y el gop

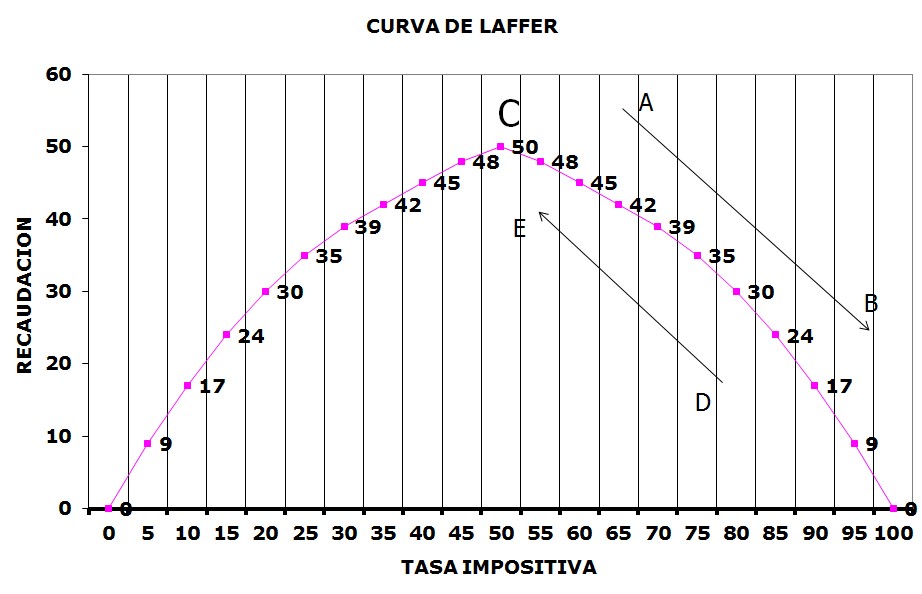

La curva de Laffer es una representación gráfica de la relación entre los ingresos fiscales y los tipos de interés de los impuestos. El objetivo de la curva es mostrar cómo fluctúan los ingresos fiscales cuando cambian los tipos de interés. El creador de esta curva es el economista estadounidense Arthur Laffer, que sostiene que un aumento del tipo impositivo no se traduce en un aumento de la recaudación, porque la base impositiva se hunde.

Laffer argumenta que en el momento en que el tipo impositivo se pone a cero, los ingresos del fisco no existen ya que en realidad no se está aplicando ningún impuesto. Del mismo modo, si el tipo impositivo es del 100%, tampoco hay ingresos fiscales porque ninguna empresa o individuo aceptaría producir un bien cuya renta genera se destinaría íntegramente a pagar impuestos.

Según Laffer, si en los puntos extremos de los tipos impositivos la recaudación es sencillamente nula, el resultado es la existencia de un tipo intermedio entre estos extremos que permita la máxima recaudación posible. Teniendo en cuenta el hecho de que la inflación en cualquier economía deprecia el valor del dinero, la inflación puede considerarse como un impuesto que se asume como la pérdida de valor como consecuencia precisamente de este fenómeno y al que se enfrentan constantemente los titulares de los saldos reales de dinero. dinero, bonos no indexados e instrumentos financieros.