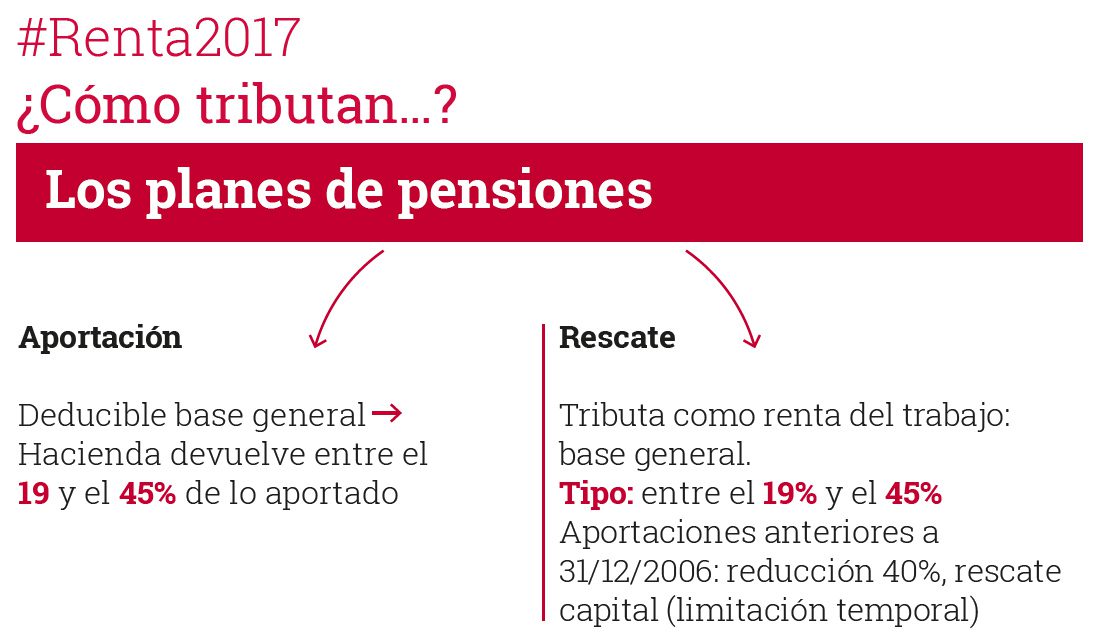

Desgravacion planes de pensiones

Crédito fiscal por inicio de actividad del irs

No incluya las contribuciones a la pensión realizadas por los empleadores. Todas las cotizaciones a la pensión realizadas por la empresa se ignoran por completo en los créditos fiscales y no deben incluirse en el importe introducido para los ingresos brutos ni en ningún otro lugar de la calculadora.

En una pensión profesional, el importe que aporta (normalmente un porcentaje de sus ingresos brutos) ya incluye la desgravación fiscal. Sin embargo, si paga una pensión personal o de accionista, o un contrato de renta vitalicia, tiene que añadir la desgravación fiscal que el gobierno añade a sus aportaciones.

La desgravación fiscal de las pensiones de los afiliados, las pensiones personales y los contratos de anualidades de jubilación suele ser abonada directamente por el Ministerio de Hacienda al plan de pensiones a un tipo del 20 % de la contribución bruta (para cualquier persona que se encuentre por debajo de la franja del tipo superior). Usted paga el impuesto sobre la renta por sus ingresos antes de cualquier contribución a la pensión, pero el proveedor de la pensión reclama al gobierno la devolución del impuesto al tipo básico del 20%. En la práctica, esto significa que por cada libra que aporte a su pensión acabará teniendo 1,25 libras en su fondo de pensiones, por lo que la cantidad que debe introducir en la calculadora es su aportación neta multiplicada por 1,25 (si paga el impuesto al tipo básico).

Formulario 8881

que ha defendido durante el último año la Ley SECURE. «La Ley SECURE contiene las mejoras legislativas más importantes para el sistema de jubilación del sector privado en más de una década y mejorará la preparación para la jubilación de millones de estadounidenses», dijo Phil Waldeck, director general del grupo de soluciones para el lugar de trabajo de Prudential Financial, que administra los planes de jubilación» «En gran medida, la Ley SECURE es una mezcolanza de un montón de pequeñas iniciativas de política de jubilación que han estado en la mente de los responsables políticos durante los últimos años», dijo John Lowell, un actuario con sede en Atlanta y asesor de October Three Consulting. Estos cambios podrían, con el tiempo, alterar en gran medida la forma en que los empleadores ofrecen planes de ahorro para la jubilación, dijeron los asesores de beneficios. Mientras tanto, los patrocinadores de planes deben entender y responder a los numerosos cambios de la Ley SECURE en el panorama de cumplimiento, y en particular a los cambios que entran en vigor inmediatamente o a principios de 2020. Las fechas de entrada en vigor de las principales disposiciones son

Crédito de contribución al ahorro para la jubilación 2020

Como médico, es probable que no tenga muchos ingresos, si es que los tiene, procedentes de un plan de pensiones durante su jubilación. Sin embargo, es posible que tenga ingresos que puedan acogerse a la desgravación fiscal de las pensiones. Con un poco de planificación fiscal inteligente, puede aprovechar este crédito fiscal para reducir la factura fiscal de su hogar.¿Qué es el crédito fiscal por ingresos de pensiones? Si tiene hasta 2.000 dólares de «ingresos de pensiones elegibles», puede solicitar un crédito fiscal federal que reducirá su impuesto a pagar sobre esos ingresos en un 15%. Los ingresos por pensiones admisibles suelen incluir los ingresos procedentes de: Los ingresos por pensiones admisibles no incluyen: Tenga en cuenta que el crédito fiscal por ingresos por pensiones no es reembolsable, lo que significa que no podrá utilizarlo si no tiene que pagar impuestos (el crédito sólo puede reducir su obligación a cero). También hay créditos fiscales provinciales en todas las provincias y territorios, excepto en Quebec, que pueden suponer un mayor ahorro fiscal en los ingresos por pensiones.

Ley de crédito para los costes de puesta en marcha de los planes de pensiones de las pequeñas empresas

El código fiscal suele animar a los estadounidenses a ahorrar para la jubilación. También ofrece a las empresas incentivos para crear planes de jubilación para sus trabajadores. Una forma de hacerlo es ofreciendo créditos fiscales para compensar algunos de los costes de creación de un plan de jubilación. Las empresas más pequeñas que reúnan los requisitos necesarios pueden reducir sus impuestos hasta en 500 dólares si solicitan el crédito por los costes de puesta en marcha de los planes de pensiones de las pequeñas empresas. Las empresas solicitan este crédito presentando el formulario 8881 del IRS con su declaración de impuestos.

Tenga en cuenta que la definición de pequeño empleador para este crédito puede diferir de las definiciones utilizadas en otras partes del código tributario, como con la Ley de Asistencia Asequible, donde el límite es de 50 empleados a tiempo completo. Por lo tanto, una empresa que se considere un empleador «grande» en virtud de la ACA o de otras disposiciones puede seguir teniendo derecho a este crédito.

Sin embargo, en algunos casos, una empresa puede ahorrar más dinero si simplemente deduce los costes de puesta en marcha de su plan de pensiones como gastos ordinarios de la empresa en lugar de solicitar el crédito. No se pueden hacer ambas cosas para los mismos gastos. Haga los cálculos de ambas maneras y opte por la que le permita ahorrar más dinero.