El problema de las pensiones en españa

pensiones de reino unido e irlanda para los expatriados en españa tras el brexit 2021

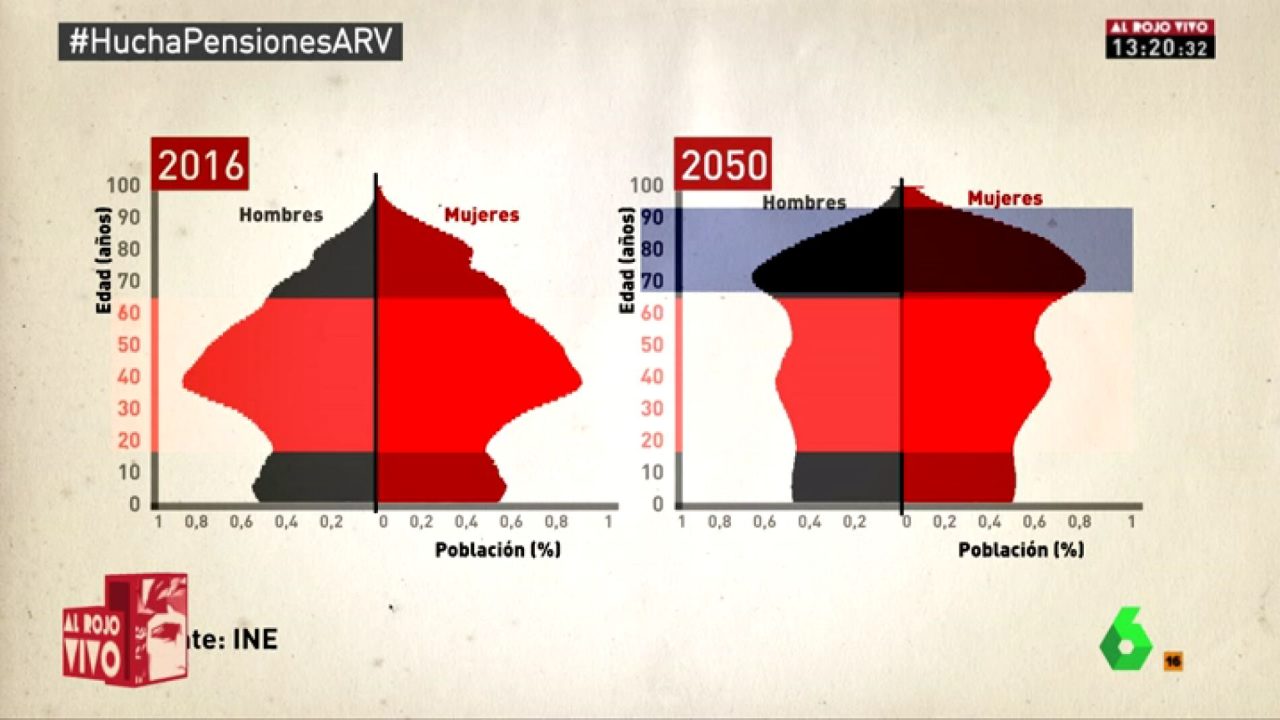

Desde 2011, el sistema de pensiones ha sido el centro de gran parte de los esfuerzos de reforma del gobierno. El objetivo es claro: garantizar su sostenibilidad a largo plazo. El camino es arduo. Para garantizar la sostenibilidad del sistema de pensiones es imprescindible aumentar los ingresos y/o reducir los gastos de la Seguridad Social minimizando el impacto sobre sus beneficiarios y cotizantes. No es una tarea fácil, ni mucho menos, pero sí ineludible. El envejecimiento de la población española hará que los gastos de la Seguridad Social se vean sometidos a una presión cada vez mayor. Además, el fuerte impacto de la crisis económica en el mercado laboral ha reducido drásticamente los ingresos. Todo ello ha acelerado la agenda del Gobierno para la reforma de las pensiones. ¿Serán suficientes las acciones emprendidas para garantizar el equilibrio de los ingresos y los gastos de la Seguridad Social a largo plazo?

En 2011 se llevó a cabo una primera reforma del sistema de pensiones, modificando éste desde distintos ángulos (véase el cuadro adjunto). Algunas de las medidas adoptadas reducen la tasa de crecimiento del número de pensionistas al aumentar la vida laboral de los trabajadores, incrementar el periodo de cotización exigido para tener derecho a una pensión de jubilación completa o elevar gradualmente la edad de jubilación, desde los 65 años en 2012 hasta los 67 en 2027. Con la nueva ley, también se ha ampliado el periodo utilizado como base de cálculo de 15 a 25 años. Dado que el salario de una persona suele crecer a lo largo de gran parte de su vida laboral, esta ampliación reducirá las nuevas pensiones entre un 3% y un 4% aproximadamente, afectando así al efecto de sustitución.

la batalla judicial de pension life contra el fraude de las pensiones en españa

El régimen estatal de pensiones forma parte del sistema de la Seguridad Social en España. Hay dos categorías de pensiones en España: las contributivas y las no contributivas. El sistema de pensiones se financia mediante un impuesto sobre las nóminas. El trabajador paga el 4,7% de su salario, mientras que los empresarios deben aportar el equivalente al 23,6% del salario del trabajador[1].

Las pensiones no contributivas sujetas a la comprobación de recursos[2] se dirigen a los hogares con bajos ingresos y a los discapacitados. Los beneficiarios no deben haber estado afiliados a la Seguridad Social durante su vida laboral. En el año 2000, los beneficiarios de pensiones no contributivas fueron 471.275 pesetas.

En 2010, para tener derecho a la pensión, el beneficiario no puede tener unos ingresos mensuales o anuales iguales o superiores a la pensión no contributiva de 339,70 euros al mes (4.755 euros al año). Los ingresos de las personas que conviven con el solicitante se tienen en cuenta a la hora de decidir el derecho a la pensión[3].

En 2012 la pensión se elevó a 357,70 euros al mes. Si la pensión fue reclamada directamente por la persona, se añaden 2 meses adicionales de pensión a lo largo del año para que sean un total de 14 meses al año de pensión. Si la persona discapacitada fue reclamada por un padre o tutor, entonces sólo hay 12 meses de pensión al año. En ambos casos, la cuantía es la misma, pero el total del año es mucho mayor si lo solicita la persona discapacitada que si lo hace el padre o el tutor.

del y rodney van a españa | only fools and horses | bbc

La Comisión Europea quiere que España aborde sus problemas estructurales no resueltos en tres frentes -pensiones, empleo y unidad de mercado- y exige ver un plan creíble y coherente que establezca la agenda de reformas de Madrid como parte del acuerdo para liberar un paquete de ayudas europeas de estímulo recientemente aprobado.

«Reforma» es una palabra cargada, porque en los últimos años se ha utilizado como eufemismo para evitar el término «recortes», y porque se asocia a la austeridad impuesta durante la crisis financiera de 2008 por la llamada Troika formada por la Comisión Europea, el Banco Central Europeo (BCE) y el Fondo Monetario Internacional (FMI).

Desde entonces, Bruselas ha cambiado su enfoque: en lugar de tratar de imponer reformas, pide a los países que aprueben cambios estructurales a cambio de una avalancha de dinero incluida en Next Generation EU, un fondo europeo de recuperación destinado a hacer frente a las secuelas de la crisis coronaria que destinará 750 millones de euros en total, la mitad en subvenciones. España ha conseguido 140.000 millones de euros de esa cantidad, lo que la convierte en una de las mayores beneficiarias.

pánico: la historia no contada de la crisis financiera de 2008

50% de la base de cálculo, para 15 años de cotización. El porcentaje aumenta progresivamente hasta alcanzar el 100% correspondiente a un periodo de cotización de 37 años y 3 meses. Existen importes mínimos y máximos garantizados (2.707,49 euros en 2021) y la indexación anual.

El cálculo de la cuantía de este tipo de pensión se basa en la jubilación ordinaria del pensionista y se reduce proporcionalmente a la jornada laboral. Antes de empezar a trabajar a tiempo parcial, debe informar a la institución que gestiona sus pagos como pensionista (INSS) sobre sus nuevas circunstancias. La nueva cuantía de su pensión se aplica a partir del día en que comienza a trabajar a tiempo parcial. El importe original se restablecerá, una vez recalculado, cuando finalice su contrato a tiempo parcial.

Puede solicitar una pensión de jubilación ordinaria, parcial o flexible en los centros de atención e información de la Seguridad Social del Instituto Nacional de la Seguridad Social (INSS), que confirmarán su derecho a la pensión de jubilación. Una vez presentada la solicitud, debería recibir una respuesta sobre la concesión de la pensión en un plazo máximo de 90 días.