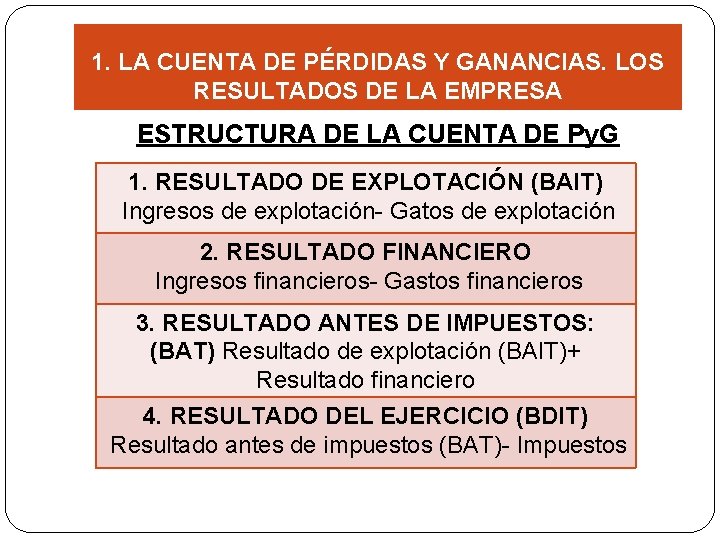

Estructura cuenta de resultados

partidas de la cuenta de resultados

La cuenta de resultados es un documento financiero esencial que una empresa elabora para describir sus actividades comerciales durante un período determinado. Este resumen financiero de los ingresos, gastos y beneficios de una empresa suele presentarse como parte de un paquete que también incluye el balance y el estado de flujos de efectivo de una empresa.

Una cuenta de resultados de un solo paso ofrece una instantánea simplificada de los ingresos y gastos de una empresa. Este sencillo documento se limita a transmitir los ingresos, los gastos y los beneficios netos de la empresa. Todos los ingresos y ganancias se suman en la parte superior de la cuenta, mientras que todos los gastos y pérdidas se suman en la parte inferior. Este enfoque simplificado facilita el registro tanto para los contables que preparan los estados financieros como para los inversores que los leen. Los accionistas sólo tienen que fijarse en la cifra de ingresos netos para calibrar la vitalidad general de la empresa.

Por otro lado, algunos inversores pueden considerar que las cuentas de resultados de un solo paso son demasiado escasas en información. La ausencia de datos sobre el margen bruto y el margen de explotación puede dificultar la determinación del origen de la mayoría de los gastos y puede hacer más difícil proyectar si una empresa mantendrá la rentabilidad. Sin estos datos, los inversores pueden ser menos propensos a invertir en una empresa, lo que hace que las empresas pierdan oportunidades de adquirir capital operativo.

ingresos de explotación

La cuenta de resultados (I/S) es uno de los cuatro estados financieros principales que las empresas públicas deben publicar cada trimestre y cada año. El estado informa de los totales de las transacciones en las cuentas de ingresos y gastos de la empresa para el período contable. En otras palabras, la cuenta de resultados muestra los ingresos del periodo junto con los gastos que los han generado. Por esta razón, la cuenta de resultados se denomina también cuenta de pérdidas y ganancias.

Los otros tres estados obligatorios son el Balance, el Estado de Ganancias Retenidas y el Estado de Cambios en la Posición Financiera. Tenga en cuenta que algunas empresas y la mayoría de las organizaciones gubernamentales publican sus cuentas de resultados con el nombre de «Estado de Operaciones» o algo similar.

Los contables preparan la cuenta de resultados, que es la principal herramienta para informar de los resultados financieros de la empresa. La cuenta muestra los ingresos como lo que queda después de restar los gastos de los ingresos del periodo.

ingresos netos

Una cuenta de resultados es un informe financiero que resume los ingresos y gastos de una empresa. Este documento mide el rendimiento financiero de una empresa en términos de beneficios o pérdidas para el período contable.

La cuenta de resultados sigue un formato específico. En primer lugar, se registran las cifras de ventas e ingresos en la parte superior, a las que siguen otros flujos de ingresos. Sólo entonces se deducen los gastos de los ingresos totales. Finalmente, el documento revela el beneficio/pérdida neto acumulado por la empresa.

Una cuenta de resultados resume el rendimiento y la rentabilidad de una empresa. Calcula el beneficio final después de impuestos contabilizando los ingresos, los gastos, las ganancias y las pérdidas. Este documento se elabora para descubrir las áreas en las que se pueden controlar los gastos y generar más ingresos. Por lo tanto, estos datos son cruciales para la elaboración de estrategias.

Nadie quiere trabajar para una empresa que pierde dinero constantemente; los directivos y ejecutivos deciden cambiar de empresa basándose en las cuentas de resultados. Del mismo modo, los prestamistas y los bancos vigilan de cerca los registros financieros para evitar impagos y pérdidas en los préstamos.

componentes de la cuenta de resultados

La cuenta de resultados es uno de los tres estados financieros importantes que se utilizan para informar de los resultados financieros de una empresa durante un periodo contable concreto, siendo los otros dos estados clave el balance y el estado de flujos de caja.

La cuenta de resultados es una parte importante de los informes de rendimiento de una empresa que deben presentarse a la Comisión de Valores y Bolsa (SEC). Mientras que el balance proporciona la instantánea de las finanzas de una empresa a partir de una fecha determinada, la cuenta de resultados informa de los ingresos a lo largo de un periodo de tiempo concreto y su encabezamiento indica la duración, que puede ser «Para el año/trimestre (fiscal) finalizado el 30 de septiembre de 2018».

La cuenta de resultados se centra en cuatro elementos clave: ingresos, gastos, ganancias y pérdidas. No distingue entre ingresos en efectivo y no en efectivo (ventas en efectivo frente a ventas a crédito) o los pagos/desembolsos en efectivo frente a los no en efectivo (compras en efectivo frente a compras a crédito). Comienza con el detalle de las ventas y luego desciende para calcular los ingresos netos y, finalmente, el beneficio por acción (BPA). Básicamente, da cuenta de cómo los ingresos netos realizados por la empresa se transforman en ganancias netas (beneficios o pérdidas).