Estructura de costes de una empresa

análisis de la estructura de costes

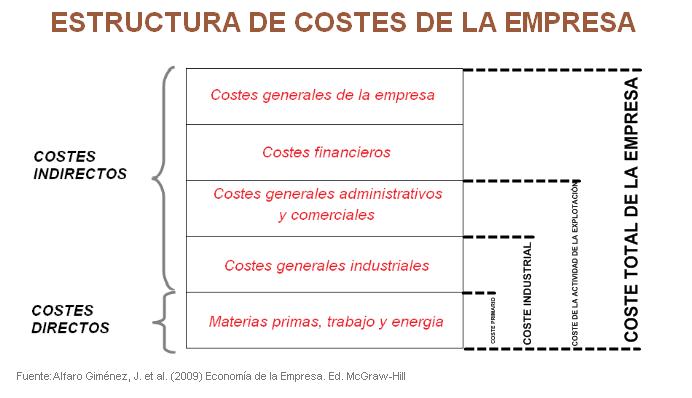

La estructura de costes se refiere a los tipos y proporciones relativas de los costes fijos y variables en los que incurre una empresa. El concepto puede definirse en unidades más pequeñas, como por producto, servicio, línea de producto, cliente, división o región geográfica. La estructura de costes se utiliza como herramienta para determinar los precios, si se utiliza una estrategia de fijación de precios basada en los costes, así como para destacar las áreas en las que los costes podrían reducirse o, al menos, someterse a un mejor control. Así pues, el concepto de estructura de costes es un concepto de contabilidad de gestión; no es aplicable a la contabilidad financiera.

Algunos de los costes anteriores pueden ser difíciles de definir, por lo que es posible que tenga que poner en marcha un proyecto de cálculo de costes por actividades para asignar más estrechamente los costes a la estructura de costes del objeto de coste en cuestión.

Puede alterar la postura competitiva de una empresa modificando su estructura de costes, no sólo en total, sino entre sus componentes de costes fijos y variables. Por ejemplo, puede externalizar las funciones de un departamento a un proveedor que esté dispuesto a facturar a la empresa en función de los niveles de uso. Al hacerlo, se elimina un coste fijo en favor de un coste variable, lo que significa que la empresa tiene ahora un punto de equilibrio más bajo, de modo que puede seguir obteniendo beneficios con niveles de ventas más bajos. Esto sería muy útil cuando una empresa tiene un historial de fuertes descensos en sus niveles de ventas.

estructura de costes – deutsch

La estructura de costes define todos los costes y gastos en los que incurrirá su empresa durante el funcionamiento de su modelo de negocio. Este último paso del proceso es importante, porque ayudará a su equipo a decidir si debe pivotar o seguir adelante.

Hay dos categorías principales de estructura de costes: la basada en el valor y la basada en los costes. El objetivo de las estructuras de costes basadas en el valor es crear más valor en el propio producto, no necesariamente producir el producto al menor coste posible. Ejemplos de ello serían Prada, Rolex o Ritz-Carlton. Por otro lado, las estructuras de costes orientadas a los costes se centran en minimizar los costes del producto o servicio en la medida de lo posible. Algunos ejemplos serían Walmart y Southwest Airlines.

Para rellenar el bloque de estructura de costes de su lienzo de modelo de negocio, su equipo debe considerar los costes más importantes para su negocio y crear hipótesis para estos gastos. Tendrá que tener en cuenta tanto los costes fijos, como los de puesta en marcha y adquisición, como los variables, como los costes operativos mensuales. Después de recopilar datos utilizando los recursos disponibles (véase «Recursos de la biblioteca» en Recursos útiles) para probar sus hipótesis, podrá determinar si debe pivotar o seguir adelante. Para seguir adelante, sus costes tendrán que ser inferiores a sus ingresos, que determinó en el bloque de flujos de ingresos del lienzo. Si no es así, tendrá que pivotar y hacer ajustes.

flujos de ingresos

Hoy en día, las empresas tienen múltiples objetivos duros y blandos que deben cumplir para convertirse en una mejor compañía. Para que se conviertan en operaciones de primera línea, necesitan un grupo de talentos felices y satisfechos, necesitan participar en las tendencias locales e internacionales y necesitan tener en mente objetivos y metas de crecimiento a largo plazo. Pero nada de esto es posible sin un margen de beneficios efectivo y saludable.

Un negocio rentable no es el que tiene un millón de clientes, sino el que tiene una cuenta de resultados positiva y márgenes saludables para invertir en el futuro de la empresa. Veamos cómo los costes estructurales y las estrategias de precios afectan a la rentabilidad de su empresa. No se trata de volumen, sino de decisiones basadas en datos y estrategias de precios inteligentes.

La estructura de costes de una empresa implica los diversos tipos de gastos en los que incurre cualquier operación para que funcione y mantenga su nivel operativo. Hay dos tipos principales o típicos: Los costes fijos y los costes variables. La diferencia entre ellos radica en un concepto sencillo: ¿fluctúa en función del volumen de ventas?

ejemplo de modelo de negocio con estructura de costes

Hoy en día, las empresas tienen múltiples objetivos duros y blandos que deben cumplir para convertirse en una mejor compañía. Para que se conviertan en operaciones de primera línea, necesitan un grupo de talentos felices y satisfechos, necesitan participar en las tendencias locales e internacionales y necesitan tener en mente objetivos y metas de crecimiento a largo plazo. Pero nada de esto es posible sin un margen de beneficios efectivo y saludable.

Un negocio rentable no es el que tiene un millón de clientes, sino el que tiene una cuenta de resultados positiva y márgenes saludables para invertir en el futuro de la empresa. Veamos cómo los costes estructurales y las estrategias de precios afectan a la rentabilidad de su empresa. No se trata de volumen, sino de decisiones basadas en datos y estrategias de precios inteligentes.

La estructura de costes de una empresa implica los diversos tipos de gastos en los que incurre cualquier operación para que funcione y mantenga su nivel operativo. Hay dos tipos principales o típicos: Los costes fijos y los costes variables. La diferencia entre ellos radica en un concepto sencillo: ¿fluctúa en función del volumen de ventas?