Evolucion presion fiscal españa

estadísticas de españa

La elección del año pasado del Partido Popular conservador de España abrió una oportunidad para aplicar las tan necesarias reformas fiscales y estructurales. Sin embargo, apenas una semana después de la toma de posesión del 21 de diciembre de 2011 del primer ministro Mariano Rajoy, el gobierno anunció una importante subida de impuestos que tendrá efectos perniciosos en la economía española.

La razón principal de la subida de impuestos, según los nuevos dirigentes españoles, era que el Gobierno no alcanzaría su objetivo de déficit presupuestario para 2011. Mientras que el anterior gobierno del Partido Socialista había prometido que la cifra sería del 6 por ciento del PIB, los datos revisados mostraban un déficit presupuestario del 8 por ciento, una diferencia de aproximadamente 20.000 millones de euros (26.300 millones de dólares).1 Ese cambio hace más difícil que el gobierno cumpla su promesa de déficit del 4,4 por ciento para finales de 2012.

Aunque el Gobierno afirmó que el incumplimiento del objetivo para 2011 era inesperado, pocos analistas independientes, si es que alguno, creyeron en las estimaciones oficiales de la administración anterior. No obstante, el Gobierno de Rajoy aprovechó la oportunidad para anunciar una de las mayores subidas de impuestos de la historia reciente de España -que pretende recaudar 6.000 millones de euros (7.900 millones de dólares)- junto con un recorte del gasto de casi 9.000 millones de euros (11.800 millones de dólares). La medida consiste principalmente en la llamada sobretasa de solidaridad que se suma a los tipos impositivos sobre la renta y las ganancias de capital; también incluye un aumento de los impuestos sobre los bienes inmuebles. El gobierno anunció la subida de impuestos como «temporal» e «inevitable». En realidad, la medida no demuestra más que la falta de voluntad política para recortar un gasto público excesivo e insostenible.

ingresos de españa

Elija el tema Todos los temas Estadísticas generales Agricultura y pesca Demografía y desarrollo demográfico Proyecciones económicas Educación y formación Medio ambiente Finanzas Globalización Salud Industria y servicios Tecnologías de la información y la comunicación Comercio internacional y balanza de pagos Trabajo Cuentas nacionales Indicadores económicos mensuales Productividad Precios y paridades de poder adquisitivo Sector público, fiscalidad y regulación del mercado Regiones y ciudades Ciencia, tecnología y patentes Protección social y bienestar Transporte

población de la ocde españa

La Cámara Baja española ha dado luz verde al proyecto de presupuestos para 2022, que incluye un nuevo tipo mínimo del impuesto de sociedades del 15 por ciento para las grandes empresas con ingresos anuales superiores a 20 millones de euros (23 millones de dólares), mientras que los bancos y las empresas energéticas deberán pagar un mínimo del 18 por ciento. El objetivo es evitar que las empresas utilicen las deducciones fiscales y los vacíos legales para pagar mucho menos que el actual tipo oficial del impuesto de sociedades, del 25 por ciento. Además, los créditos fiscales para las grandes empresas de alquiler de inmuebles se reducirían del 85 por ciento al 40 por ciento.

Mientras no se aplique el impuesto mínimo global del 15 por ciento, esta medida podría suponer una pérdida de competitividad de las empresas españolas respecto a sus homólogas europeas e internacionales. España ya tiene uno de los sistemas de impuestos de sociedades menos competitivos de la Organización para la Cooperación y el Desarrollo Económico. En sólo un año, España ha perdido seis puestos en el componente del impuesto de sociedades de nuestro Índice de Competitividad Fiscal Internacional 2021, pasando del puesto 26 al 32.

estadísticas de ingresos 2019 de la ocde

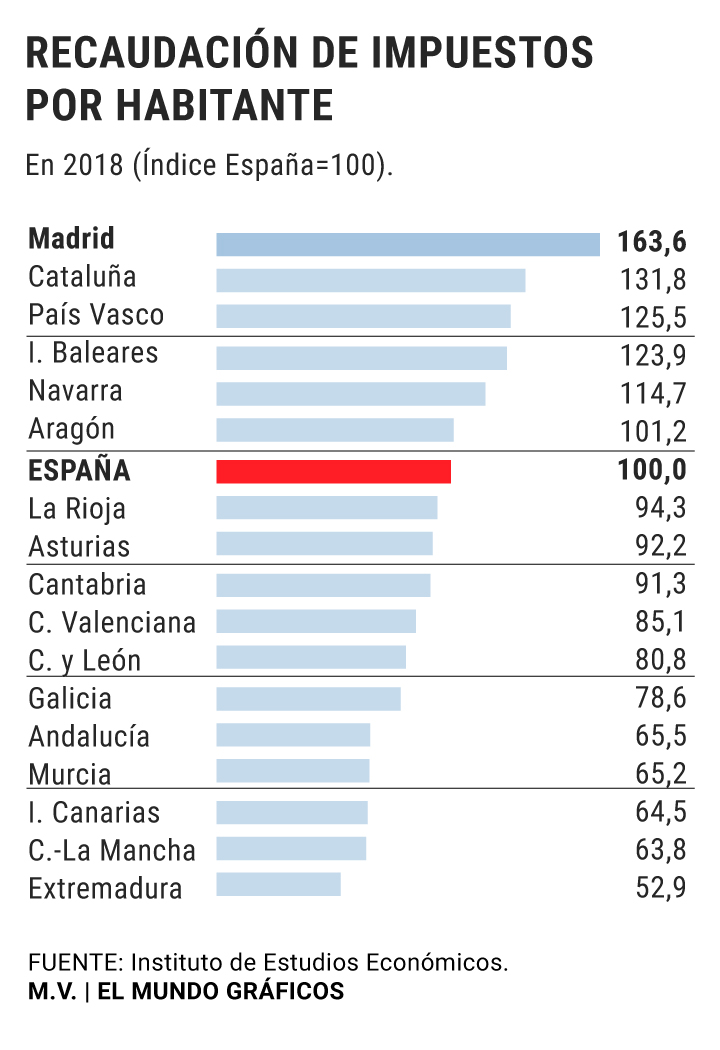

Los impuestos en España son recaudados por los gobiernos nacional (central), regional y local. Los ingresos fiscales en España se situaron en el 36,3% del PIB en 2013[1]. Se recauda una amplia gama de impuestos de diferentes fuentes, siendo los más importantes el impuesto sobre la renta, las cotizaciones a la seguridad social, el impuesto de sociedades, el impuesto sobre el valor añadido; algunos de ellos se aplican a nivel nacional y otros a nivel nacional y regional. La mayoría de los impuestos nacionales y regionales son recaudados por la Agencia Estatal de Administración Tributaria, que es la oficina encargada de recaudar los impuestos a nivel nacional. Otros impuestos menores, como el impuesto sobre transmisiones patrimoniales (regional), el impuesto sobre bienes inmuebles (local) o el impuesto de circulación (local) son recaudados directamente por las administraciones regionales o locales. Cuatro territorios históricos o provincias forales (Araba/Álava, Bizkaia, Gipuzkoa y Navarra) recaudan por sí mismos todos los impuestos nacionales y autonómicos y posteriormente transfieren la parte que les corresponde al Gobierno central tras dos negociaciones denominadas Concierto (en la que los tres primeros territorios, que conforman la Comunidad Autónoma Vasca, acuerdan su defensa de forma conjunta) y el Convenio (en el que el territorio y la Comunidad de Navarra se defienden solos). El año fiscal en España sigue el año natural. El método de recaudación depende del impuesto; algunos de ellos se recaudan por autoliquidación, pero otros (por ejemplo, el IRPF) siguen un sistema de pago de impuestos con retenciones mensuales que siguen a una autoliquidación al final del plazo.