Gastos de una empresa

Lista de gastos de la pequeña empresa

En este episodio de «Whiteboard Thursday», Nicholas Campion le guía a través de 13 gastos permitidos que probablemente no esté reclamando, como el kilometraje en bicicleta, los teléfonos móviles, el entretenimiento de los clientes y su fiesta de Navidad.

Los gastos permitidos son costes empresariales esenciales que debe realizar para mantener su empresa en funcionamiento. Todos los gastos permitidos son deducibles, lo que significa que HMRC le permite compensar esos gastos con su factura fiscal anual.

En otras palabras, si ha gastado dinero en un gasto permitido, no tiene que pagar impuestos por ese dinero. Por ejemplo, digamos que tu empresa ganó 50.000 libras el año pasado, pero que gastaste 10.000 libras en gastos permitidos. Eso significa que HMRC sólo le pedirá que pague impuestos por 40.000 libras.

Por lo general, no tiene que enviar los registros y recibos con sus declaraciones de impuestos cada año. Pero es absolutamente necesario que lleves un registro de todos tus gastos, y tienes que mostrar esos registros a HMRC si alguna vez te piden pruebas de los gastos.

Todos sabemos que las reuniones de los festivales son estupendas para la moral de los empleados, pero ¿sabías que gran parte del dinero que gastas en agasajar a tu personal se puede reclamar como gasto permitido en los impuestos de la empresa?

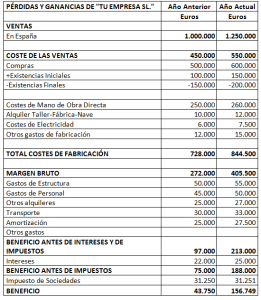

Lista de gastos de la empresa

Si dirige su propia sociedad anónima, debe seguir otras normas. Puede deducir cualquier gasto de la empresa de sus beneficios antes de impuestos. Debe declarar como beneficio de la empresa cualquier artículo que utilice personalmente.

Si utiliza la contabilidad de caja y compra un coche para su empresa, puede declararlo como prestación de capital. Sin embargo, todos los demás artículos que compre y conserve para su empresa deben reclamarse como gastos admisibles de la forma habitual.

Para ayudarnos a mejorar GOV.UK, nos gustaría saber más sobre su visita de hoy. Le enviaremos un enlace a un formulario de comentarios. Sólo tardarás 2 minutos en rellenarlo. No te preocupes, no te enviaremos spam ni compartiremos tu dirección de correo electrónico con nadie.

Deducción de gastos de negocio del irs

Es posible que la atención a las deducciones de gastos no desempeñe un papel destacado en el proceso de planificación financiera de las pequeñas empresas y las nuevas empresas, y eso puede estar costándoles. Seguro que usted está centrado en el servicio al cliente y en mejorar sus productos y servicios. Pero algunos movimientos sencillos podrían reducir significativamente su factura fiscal.

Por ejemplo, digamos que está haciendo 250 millas por semana en su vehículo privado para llevar los productos a los clientes. Puede parecer que le lleve mucho tiempo llevar un registro que separe el uso profesional del personal, pero está perdiendo cerca de 600 dólares en deducciones. O tal vez cerraste tu oficina y empezaste a dirigir tu empresa desde una habitación libre. Siempre que el espacio se utilice exclusivamente para el negocio, puedes deducir 5 dólares por cada metro cuadrado, hasta 1.500 dólares.

Los gastos de la empresa son los costes de su funcionamiento y de la generación de ventas. Teniendo en cuenta este amplio mandato, el IRS no proporciona una lista maestra de las deducciones permitidas para las pequeñas empresas y las empresas de nueva creación. Siempre que un gasto sea «ordinario y necesario» para dirigir un negocio en su sector, es deducible. Esto hace que merezca la pena organizar sus gastos para que su empresa se acoja a todas las deducciones legítimas, cree un plan financiero eficaz, pague la cantidad adecuada en impuestos trimestrales y no tenga que preocuparse por una auditoría.

Nuevos gastos empresariales

Los gastos empresariales no admisibles son aquellos que no pueden deducirse de los ingresos empresariales. Pueden ser rechazados en virtud de la Ley del Impuesto sobre la Renta o porque, en general, no se incurre en ellos total y exclusivamente para generar ingresos empresariales.

Gastos de coches de alquiler privados/Gastos de coches privadosLos gastos incurridos directamente o en forma de reembolso por el uso de coches de alquiler privados o de coches privados (con matrícula E, Q o S), como la reparación, el mantenimiento, las tasas de aparcamiento o los gastos de gasolina, no son deducibles. Estos gastos no son deducibles aunque los vehículos privados se utilicen con fines profesionales.

No se concederá ninguna deducción de capital por los vehículos privados (vehículos con placa S), los vehículos con placa RU y los vehículos de empresa (vehículos con placa Q o S), excepto cuando los vehículos estén registrados como «vehículos de alquiler privado»/»vehículos para fines de instrucción» y se alquilen o se utilicen para impartir clases de conducción en el curso de la actividad de la empresa.

Aparte de los coches privados (coches con placa S), los coches con placa RU y los coches de empresa (coches con placa Q o S), los costes de otros vehículos de motor, como furgonetas, camiones y motocicletas, adquiridos para uso empresarial podrían beneficiarse de las deducciones de capital en virtud del artículo 19 o 19A de la Ley del Impuesto sobre la Renta.