Dinero del banco central

¿Se ha preguntado alguna vez qué ocurre con el dinero que se deposita en los bancos? ¿Simplemente el dinero se queda allí? ¿Has oído hablar del término económico llamado multiplicador del dinero? ¿No? No te preocupes, porque en este blog trataremos todos los puntos importantes del multiplicador del dinero. Así que mantente atento y lee este blog hasta el final.

El multiplicador del dinero es un fenómeno de creación de dinero en la economía en forma de creación de crédito. El dinero se crea en el mercado basándose en el sistema bancario de reserva fraccionaria. También se le llama a veces multiplicador monetario o multiplicador del crédito. Este tema también se enseña en la clase de Economía 12.

Es el límite máximo hasta el que la oferta de dinero puede verse afectada por la introducción de cambios en el número de depósitos de dinero depositados por la gente en el mercado. El efecto del multiplicador del dinero puede verse en los bancos comerciales de la economía. Los bancos comerciales aceptan dinero o depósitos. Mantienen una cantidad como reserva y prestan otras acciones como préstamos a la gente.

Base monetaria frente a oferta monetaria

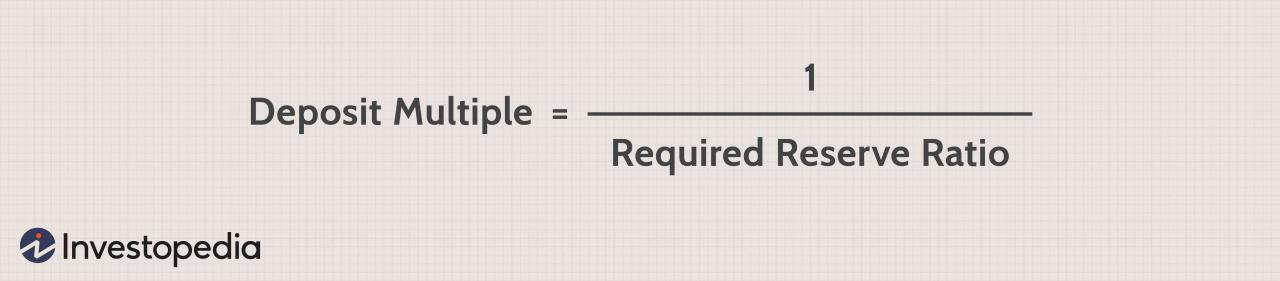

Fórmula del multiplicador monetarioEl multiplicador monetario es el recíproco del coeficiente de reservas: Multiplicador monetario = 1 / R, donde R es el coeficiente de reservas Imagina que sigues siendo el presidente de ese banco, y que recibes la noticia de la Fed de que va a flexibilizar sus requisitos de reservas mínimas del 10% al 5%. ¿Cuál es el nuevo multiplicador monetario? Multiplicador monetario = 1 / R, donde R es el coeficiente de reservas Puede obtener el coeficiente convirtiendo el porcentaje en una fracción, simplemente dividiéndolo por 100 y simplificando la fracción: 5 / 100 = 1/20

Fórmula del multiplicador del dinero

El efecto multiplicador es un término económico que se refiere a la cantidad proporcional de aumento, o disminución, de la renta final que resulta de una inyección, o retirada, de capital. En efecto, mide el impacto que un cambio en la actividad económica -como la inversión o el gasto- tendrá en la producción económica total de algo.

Por lo general, los economistas suelen ser los más interesados en cómo las inyecciones de capital afectan positivamente a la renta. La mayoría de los economistas creen que las inversiones de capital de cualquier tipo -ya sea a nivel gubernamental o empresarial- tendrán un amplio efecto de bola de nieve en varios aspectos de la actividad económica.

Como su nombre indica, el efecto multiplicador proporciona un valor numérico o una estimación del aumento de la renta previsto por cada dólar invertido. En general, el multiplicador utilizado para calibrar el efecto multiplicador se calcula como sigue:

Muchos economistas creen que las nuevas inversiones pueden ir mucho más allá de los efectos de los ingresos de una sola empresa. Así, dependiendo del tipo de inversión, puede tener efectos generalizados en la economía en general. Un principio clave de la teoría económica keynesiana es el del multiplicador, la noción de que la actividad económica puede ser fácilmente influenciada por las inversiones, provocando más ingresos para las empresas, más ingresos para los trabajadores, más oferta y, en última instancia, una mayor demanda agregada.

Banca de reserva fraccionaria

En un sistema con múltiples bancos, el exceso de reservas inicial que el Banco Singleton decidió prestar a Hank’s Auto Supply se depositó en el First National Bank, que tiene libertad para prestar 8,1 millones de dólares. Si todos los bancos prestan su exceso de reservas, la oferta monetaria se expandirá. En un sistema multibancario, la cantidad de dinero que el sistema puede crear se encuentra utilizando el multiplicador del dinero. El multiplicador del dinero nos dice cuántas veces se «multiplicará» un préstamo al gastarse en la economía y volver a depositarse en otros bancos.

El multiplicador monetario dependerá de la proporción de reservas que el Banco de la Reserva Federal exija a los bancos. Además, un banco puede optar por mantener reservas adicionales. Los bancos pueden decidir variar la cantidad de reservas que mantienen por dos razones: las condiciones macroeconómicas y las normas gubernamentales. Cuando una economía está en recesión, es probable que los bancos mantengan una mayor proporción de reservas porque temen que los préstamos tengan menos probabilidades de ser devueltos cuando la economía está lenta. La Reserva Federal también puede aumentar o reducir las reservas exigidas a los bancos como medida de política para afectar a la cantidad de dinero en una economía, como se analizará en Política Monetaria y Regulación Bancaria.