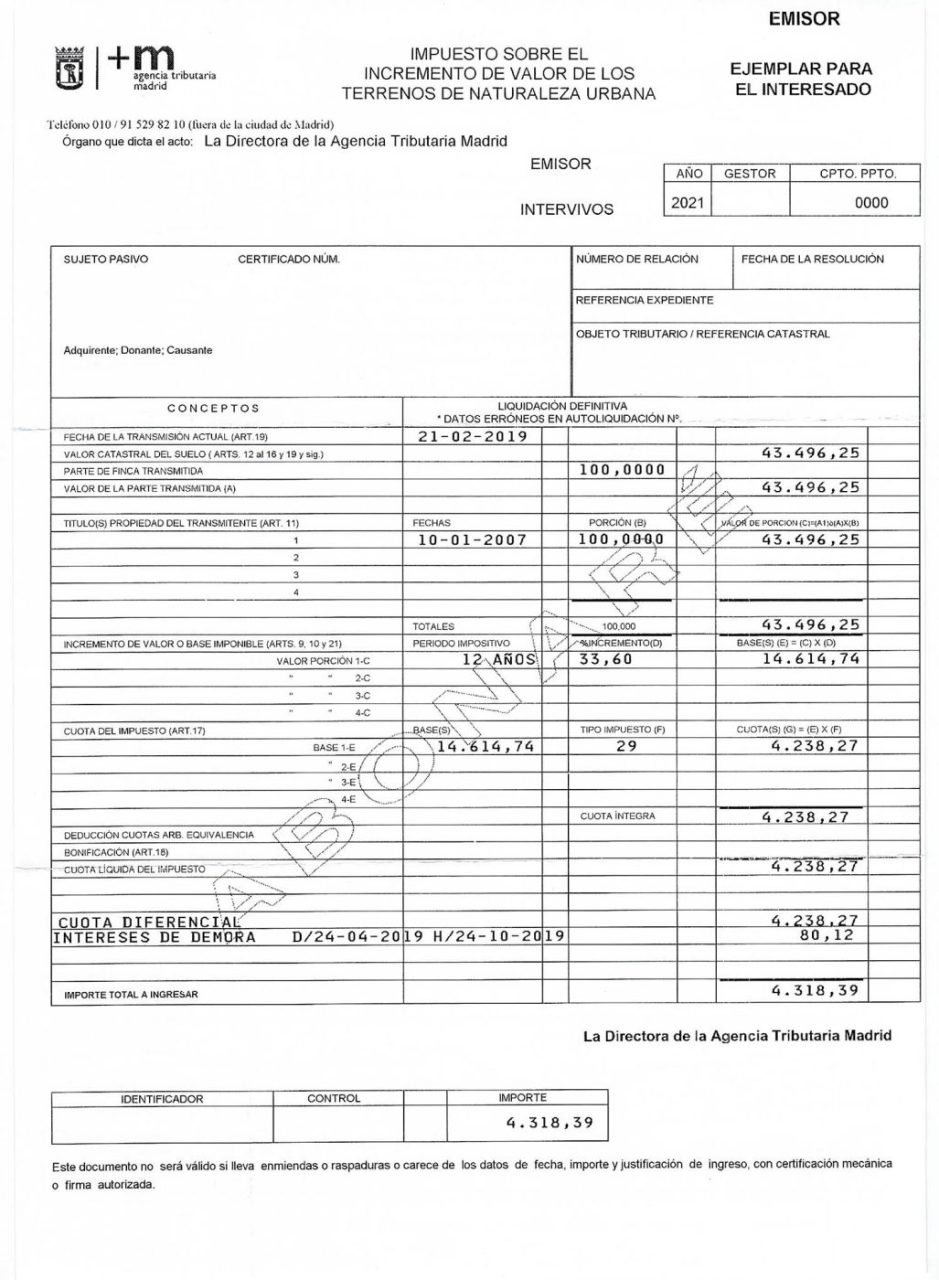

Pagar plusvalia venta piso

Impuesto sobre la venta de bienes inmuebles suecia

Todas las remuneraciones laborales, ya sean en metálico o en especie, se consideran ingresos imponibles. Los honorarios de los directivos, las primas, las comisiones, las pensiones, las rentas vitalicias, las indemnizaciones, las compensaciones fiscales y los incentivos (por ejemplo, opciones sobre acciones, programas de acciones) se consideran ingresos laborales. Las principales prestaciones en especie imponibles son el subsidio de vivienda, el coche de empresa y las comidas gratuitas. Las retribuciones suelen tributar en el momento de su pago (principio de caja). Se aplican normas específicas para los incentivos que están sujetos a restricciones.

Se considera que los préstamos de un empresario a un empleado con un interés bajo o nulo generan un beneficio imponible. El beneficio imponible es deducible como coste de los intereses. Tenga en cuenta que los miembros de la dirección y los accionistas no pueden prestar dinero del empleador debido a las normas suecas de asistencia financiera.

Las personas físicas residentes en Suecia tributan por las plusvalías realizadas durante el periodo de residencia. Todos los ingresos corrientes procedentes del ahorro bancario, los instrumentos financieros, los créditos de diversa índole, los dividendos y las ganancias percibidas por una persona residente tributan como rentas de inversión. Por ejemplo, son imponibles los ingresos por intereses, los dividendos, las ganancias por la venta de acciones y propiedades privadas y los ingresos por alquiler de inmuebles o apartamentos.Las personas que han sido residentes en Suecia siguen teniendo la obligación de tributar por las ganancias de capital derivadas de la enajenación de, entre otros, acciones suecas y activos similares durante un período de diez años después de haber dejado Suecia. Este plazo se reduce en varios convenios de doble imposición (CDI).Las personas físicas no residentes tributan por las plusvalías de origen sueco (por ejemplo, las plusvalías de los inmuebles suecos y de los pisos de los propietarios de los inquilinos). Las rentas de inversión y las ganancias de capital suelen tributar a un tipo fijo del 30%.

Impuesto sobre la venta de pisos

Puede que el impuesto sobre la plusvalía no sea la parte más emocionante de la venta de su casa, pero es importante saber cómo afectará a su venta. Vamos a enseñarle un poco más sobre el impuesto de plusvalía, lo que significa y cómo puede reducir su carga fiscal cuando venda su casa.

El impuesto sobre las plusvalías es lo que se paga por la revalorización de un activo durante el tiempo que se ha sido propietario del mismo. El importe del impuesto depende de sus ingresos, de su situación fiscal y del tiempo que haya sido propietario del bien.

Por ejemplo, supongamos que compró su casa por 150.000 dólares y la vendió por 200.000 dólares. Su beneficio, 50.000 dólares (la diferencia entre los dos precios), es su ganancia de capital, y está sujeta al impuesto.

También es importante conocer el tipo de activo con el que te enfrentas, porque aunque la mayoría de las plusvalías a largo plazo se gravan con tipos de hasta el 20% en función de los ingresos, hay situaciones en las que se aplican tipos más altos. Entre estos activos se encuentran:

Hay normas especiales que se aplican a las donaciones de bienes o a los bienes heredados, a las patentes o a ciertos tipos de ingresos de inversión como los futuros de materias primas. A efectos fiscales, estas fechas se calculan desde el día siguiente a la compra original hasta la fecha de venta del bien.

Impuesto sobre la venta de casas en ee.uu.

Si tiene una ganancia de capital por la venta de su vivienda principal, puede tener derecho a excluir de sus ingresos hasta 250.000 dólares de esa ganancia, o hasta 500.000 dólares de esa ganancia si presenta una declaración conjunta con su cónyuge. La publicación 523, Selling Your Home (Vender su casa), proporciona reglas y hojas de trabajo. El tema 409 cubre la información general sobre las ganancias y pérdidas de capital.

En general, para tener derecho a la exclusión de la Sección 121, debe cumplir tanto la prueba de propiedad como la prueba de uso. Podrá acogerse a la exclusión si ha sido propietario de su vivienda y la ha utilizado como vivienda principal durante un período de al menos dos años de los cinco anteriores a la fecha de venta. Puede cumplir las pruebas de propiedad y de uso durante distintos periodos de dos años. Sin embargo, debe cumplir ambas pruebas durante el periodo de 5 años que finaliza en la fecha de la venta. Por lo general, no tiene derecho a la exclusión si excluyó la ganancia de la venta de otra vivienda durante el período de dos años anterior a la venta de su vivienda. Consulte la Publicación 523 para conocer los requisitos completos de elegibilidad, las limitaciones de la cantidad de exclusión y las excepciones a la regla de los dos años.

Impuesto sobre la renta de las personas físicas en suecia

Todas las remuneraciones laborales, ya sean en metálico o en especie, se consideran ingresos imponibles. Los honorarios de los directivos, las primas, las comisiones, las pensiones, las rentas vitalicias, las indemnizaciones, las compensaciones fiscales y los incentivos (por ejemplo, opciones sobre acciones, programas de acciones) se consideran ingresos laborales. Las principales prestaciones en especie imponibles son el subsidio de vivienda, el coche de empresa y las comidas gratuitas. Las retribuciones suelen tributar en el momento de su pago (principio de caja). Se aplican normas específicas para los incentivos sujetos a restricciones.

Se considera que los préstamos de un empresario a un empleado con un interés bajo o nulo generan un beneficio imponible. El beneficio imponible es deducible como coste de los intereses. Tenga en cuenta que los miembros de la dirección y los accionistas no pueden prestar dinero del empleador debido a las normas suecas de asistencia financiera.

Las personas físicas residentes en Suecia tributan por las plusvalías realizadas durante el periodo de residencia. Todos los ingresos corrientes procedentes del ahorro bancario, los instrumentos financieros, los créditos de diversa índole, los dividendos y las ganancias percibidas por una persona residente tributan como rentas de inversión. Por ejemplo, son imponibles los ingresos por intereses, los dividendos, las ganancias por la venta de acciones y propiedades privadas y los ingresos por alquiler de inmuebles o apartamentos.Las personas que han sido residentes en Suecia siguen teniendo la obligación de tributar por las ganancias de capital derivadas de la enajenación de, entre otros, acciones suecas y activos similares durante un período de diez años después de haber dejado Suecia. Este plazo se reduce en varios convenios de doble imposición (CDI).Las personas físicas no residentes tributan por las plusvalías de origen sueco (por ejemplo, las plusvalías de los inmuebles suecos y de los pisos de los propietarios de los inquilinos). Las rentas de inversión y las ganancias de capital suelen tributar a un tipo fijo del 30%.