Planes de pensiones deducciones fiscales

Las aportaciones a los planes de pensiones de las empresas son deducibles de impuestos

Los planes de pensiones también se conocen como planes de jubilación. En ellos, usted puede invertir una parte de sus ingresos en los planes designados. El objetivo principal de un plan de pensiones es tener unos ingresos regulares después de la jubilación. Dada la creciente inflación, invertir en estos planes se ha convertido en algo necesario. Por lo tanto, aunque tenga unos ahorros considerables en su cuenta bancaria, puede necesitar un plan de pensiones.

Los ahorros generalmente se gastan en cubrir las necesidades contingentes. Por ello, invertir en un plan de pensiones le servirá de apoyo cuando todas las demás fuentes de ingresos dejen de existir. En India, los planes de pensiones tienen dos fases: la de acumulación y la de adquisición de derechos. En la primera, los inversores pagan primas anuales hasta que alcanzan la edad de jubilación. A continuación, al alcanzar la edad de jubilación, comienza la segunda etapa, también conocida como etapa de adquisición de derechos. En esta etapa del plan de pensiones, el jubilado empezará a recibir anualidades hasta su muerte o la de su representante.

Las aportaciones de hasta 1,5 lakh realizadas a un plan de pensiones en virtud de la sección 80CCC proporcionan deducciones fiscales. Esto incluye la cantidad gastada en la compra de un nuevo plan de pensiones o en la renovación de uno existente de naturaleza similar. Tanto los residentes como los no residentes pueden solicitar deducciones fiscales en virtud de esta sección. Sin embargo, las familias hindúes indivisas (HUF) no pueden solicitar estas deducciones en virtud de esta sección. Sin embargo, los retiros no están exentos de impuestos. Sólo un tercio del corpus recibido por el jubilado (poco después de alcanzar la edad de jubilación) a través del plan de pensiones está libre de impuestos. El resto del dinero se paga como una renta vitalicia y está sujeto a impuestos. Depende del tipo de impuesto sobre la renta del jubilado.

Países donde las pensiones no tributan

Es posible que sepa cuánto ha ahorrado para la jubilación en una cuenta de jubilación individual (IRA) o en un plan 401(k) y si recibirá dinero de la Seguridad Social o de una pensión. Pero, ¿sabe cómo tributará ese dinero? Su estado civil, las fuentes de sus ingresos de jubilación y la cantidad total de ingresos que reciba cada año determinarán sus impuestos durante la jubilación. Y sus impuestos afectarán a la cantidad de dinero que realmente tiene para vivir.

Es importante entender cómo se gravarán sus ingresos de jubilación. Si todavía no se ha jubilado y sigue trabajando, tener este conocimiento le ayudará a calcular cuánto tendrá después de impuestos. Si sus ingresos después de impuestos le parecen insuficientes, podrá calcular cuánto más tendrá que ahorrar antes de poder jubilarse. Si ya está jubilado, le dirá si necesita hacer alguna planificación adicional para evitar quedarse sin dinero. Entender cómo afectarán los impuestos a sus ingresos de jubilación puede ayudarle a considerar formas de minimizar su factura fiscal y maximizar sus ingresos de jubilación.

¿están exentos de impuestos los fondos de pensiones?

Por razones de política pública, el código tributario de Estados Unidos está profundamente entrelazado con disposiciones que ayudan a los individuos a adquirir protecciones de seguros y seguridad en la jubilación, y ayudan a las empresas a asegurarse contra el riesgo. Las prestaciones sanitarias y las pensiones de los empleados, los seguros de salud individuales, las rentas vitalicias y los seguros de daños están interconectados con las políticas fiscales existentes y se ven afectados por ellas.

Los seguros y las pensiones tienen un objetivo único: proteger a las personas contra los imprevistos y preservar los recursos en la jubilación mediante la agrupación de riesgos. Junto con los ingresos, las inversiones y los ahorros para la jubilación, los seguros desempeñan un papel fundamental en el bienestar económico de los estadounidenses. Cada tipo de seguro y plan de jubilación se rige por unas disposiciones fiscales únicas que pueden ayudar a animar a los individuos a mitigar los riesgos que no pueden permitirse o ahorrar por sí mismos.

Seguro de salud. Normalmente, los empleados pueden excluir de su renta imponible las primas que pagan por el seguro médico, junto con el valor de las prestaciones que reciben. En el caso de los empresarios, las primas pagadas por el seguro médico y cualquier reclamación de asistencia sanitaria pagada son deducibles. Del mismo modo, los autónomos pueden deducir de sus impuestos sobre la renta una determinada cantidad de primas médicas, dentales y de atención a largo plazo.

Gastos de pensión deducibles de impuestos en filipinas

Su vida después de la jubilación debería ser tan cómoda como lo era mientras trabajaba. Sin embargo, eso sólo ocurrirá si dedica algún tiempo a planificar la seguridad financiera de su futuro. Un flujo constante de ingresos, incluso después de haber alcanzado el hito de la jubilación, le permitirá mantener el mismo estilo de vida sin hacer concesiones. Y cuanto antes empiece a invertir, mayor será la rentabilidad. Aquí es donde entra en juego un plan de pensiones.

Los planes de pensiones, también conocidos como planes de rentas, proporcionan un flujo regular de ingresos a quienes se han jubilado. Usted, el titular de la póliza, puede elegir la fecha exacta en la que quiere empezar a recibir su pensión. La mayoría de los planes también incluyen una cobertura de seguro que puede reclamarse en el desafortunado caso de que el titular de la póliza fallezca.

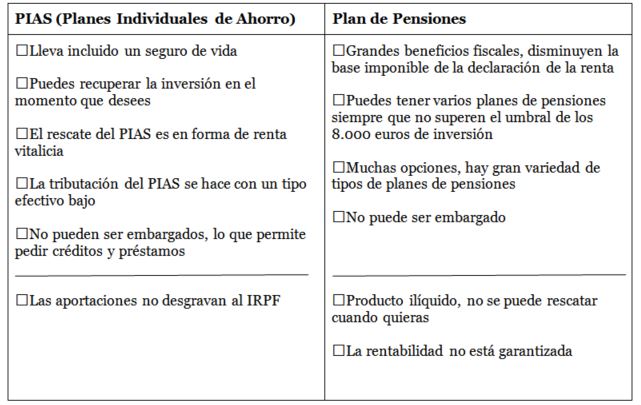

Además de la seguridad futura y la protección del seguro, la inversión en un plan de pensiones también permite obtener algunas ventajas fiscales en virtud del artículo 80CCC. Veamos los distintos planes entre los que puede elegir y el tipo de beneficios que ofrecen: