Planes de pensiones privados

inversión en fondos de pensiones

Una pensión privada -también llamada pensión personal- es un producto que puede utilizar para ahorrar dinero para la jubilación. Suelen ser pensiones de aportación definida, lo que significa que el dinero que recibe en el momento de la jubilación se basa en el dinero que ha aportado y en el rendimiento de sus inversiones.

Las pensiones privadas funcionan de forma similar a las pensiones en el lugar de trabajo, pero son creadas por usted y no por su empresa. Puede realizar aportaciones periódicas (por ejemplo, mensuales) o pagos puntuales a su fondo, y su proveedor de pensiones añadirá una desgravación fiscal.

El dinero que deposita en su pensión personal suele invertirse en una serie de activos como acciones, bonos, propiedades y dinero en efectivo. Cuando empiece a cobrar su pensión, probablemente podrá elegir entre varios fondos de pensiones, en función del riesgo que esté dispuesto a asumir.

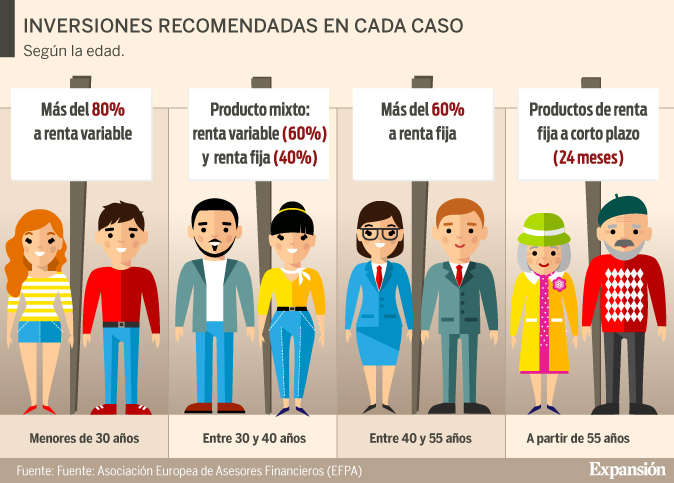

Al llegar a los 55 años (57 a partir de 2028), puede cobrar su pensión privada en forma de capital, utilizarla para comprar una renta vitalicia (un ingreso garantizado) o dejarla invertida y sacar dinero cuando lo necesite a través de una reducción de capital. Encontrará más información al respecto en nuestra página sobre el cobro de la pensión.

plan de pensiones en el reino unido

Una pensión privada es un plan en el que los individuos contribuyen con sus ingresos, que luego les pagará una pensión privada después de la jubilación. Es una alternativa a la pensión pública. Normalmente, los particulares invierten los fondos en planes de ahorro o fondos de inversión, gestionados por compañías de seguros. A menudo, las pensiones privadas también son gestionadas por la empresa y se denominan pensiones profesionales. Las aportaciones a los planes de pensiones privados suelen ser deducibles de los impuestos. Es similar a la pensión ordinaria.

Los primeros indicios de pago de pensiones proceden del Imperio Romano en el siglo I a.C., pero los inicios de las pensiones privadas se remontan al siglo XIX. El primer plan de pensiones privado en EE.UU. fue creado en 1875 por la American Express Co.[1][2] Pero el crecimiento de personas cubiertas por pensiones privadas fue relativamente lento. En 1950, sólo el 25% de los empleados del ámbito no agrícola estaban previstos en algún sistema privado de pensiones[2][3][4].

En la actualidad, los gobiernos de los países desarrollados han reducido la cantidad de dinero destinada a proporcionar seguridad en las pensiones. En consecuencia, los productos patrocinados por el empleador y los productos individuales son cada vez más populares. La mayoría de estos tipos de pensiones privadas están relacionados con los mercados financieros, lo que conlleva algunos riesgos e incertidumbre. Por ejemplo, puede ser la diferencia de tiempo entre la fecha de celebración del contrato y el flujo de ingresos en el futuro o una tasa de rendimiento muy baja si decidimos invertir nuestro dinero en instrumentos financieros de bajo riesgo (productos de ahorro). Normalmente, se introduce un sistema de pensiones de tres pilares. El primer pilar está relacionado con las pensiones estatales, el segundo con las pensiones complementarias y el tercero con las pensiones individuales voluntarias (privadas)[5].

pensión media en alemania

Si no trabaja, y por tanto no tiene acceso a una pensión en el lugar de trabajo, puede crear su propia pensión. Se llaman pensiones personales y son una buena forma de ahorrar para la jubilación. También puede crear una pensión al margen de la que tenga en su lugar de trabajo.

Las pensiones personales también pueden utilizarse junto con una pensión en el lugar de trabajo. Pero es probable que cualquier plan que ofrezca su empresa le resulte más rentable que contratar una pensión personal por separado, sobre todo si ellos hacen aportaciones a su pensión.

Estos planes le permiten realizar aportaciones mínimas bajas. Puede interrumpir e iniciar los pagos y transferirlos sin coste alguno. Los gastos anuales están limitados, aunque no siempre son inferiores a los de otras pensiones.

Algunos planes ofrecen una gama más amplia y sofisticada de opciones de inversión que las pensiones estándar o las de los interesados. Necesitan una gestión directa y pueden conllevar gastos más elevados a cambio de una mayor variedad de inversiones.

¿Ya tiene una pensión en el lugar de trabajo y quiere ahorrar más? Entonces puede tener sentido invertir más en su plan de pensiones en el lugar de trabajo, ya que las comisiones pueden ser más bajas y su empresa puede igualar sus aportaciones adicionales.

pensión privada deutsch

Una pensión privada es un plan en el que los individuos contribuyen con sus ingresos, que luego les pagará una pensión privada después de la jubilación. Es una alternativa a la pensión pública. Normalmente, los particulares invierten los fondos en planes de ahorro o fondos de inversión, gestionados por compañías de seguros. A menudo, las pensiones privadas también son gestionadas por la empresa y se denominan pensiones profesionales. Las aportaciones a los planes de pensiones privados suelen ser deducibles de los impuestos. Es similar a la pensión ordinaria.

Los primeros indicios de pago de pensiones proceden del Imperio Romano en el siglo I a.C., pero los inicios de las pensiones privadas se remontan al siglo XIX. El primer plan de pensiones privado en EE.UU. fue creado en 1875 por la American Express Co.[1][2] Pero el crecimiento de personas cubiertas por pensiones privadas fue relativamente lento. En 1950, sólo el 25% de los empleados del ámbito no agrícola estaban previstos en algún sistema privado de pensiones[2][3][4].

En la actualidad, los gobiernos de los países desarrollados han reducido la cantidad de dinero destinada a proporcionar seguridad en las pensiones. En consecuencia, los productos patrocinados por el empleador y los productos individuales son cada vez más populares. La mayoría de estos tipos de pensiones privadas están relacionados con los mercados financieros, lo que conlleva algunos riesgos e incertidumbre. Por ejemplo, puede ser la diferencia de tiempo entre la fecha de celebración del contrato y el flujo de ingresos en el futuro o una tasa de rendimiento muy baja si decidimos invertir nuestro dinero en instrumentos financieros de bajo riesgo (productos de ahorro). Normalmente, se introduce un sistema de pensiones de tres pilares. El primer pilar está relacionado con las pensiones estatales, el segundo con las pensiones complementarias y el tercero con las pensiones individuales voluntarias (privadas)[5].