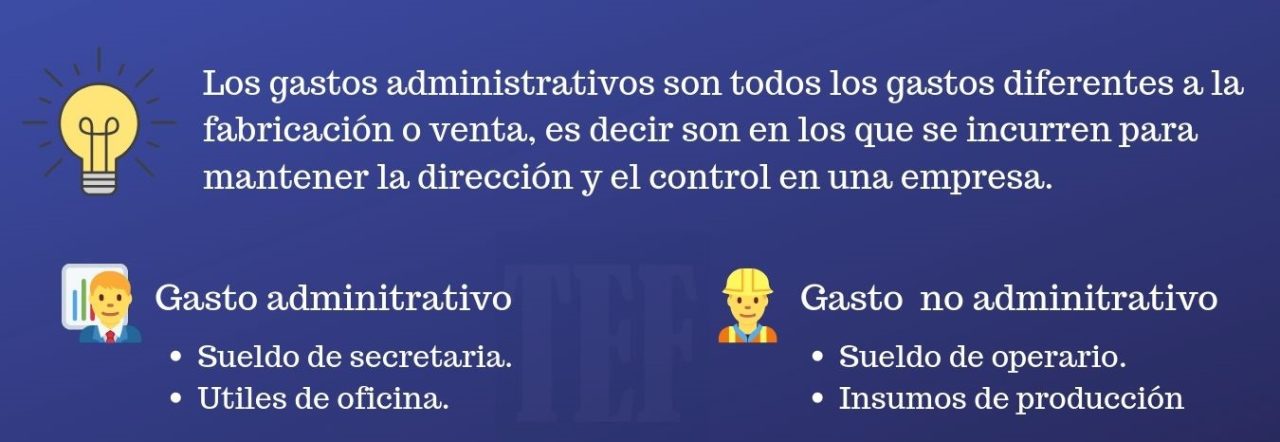

Que son los gastos

Gastos de explotación

Como ilustra el diagrama anterior, hay varios tipos de gastos. La forma más habitual de clasificarlos es en operativos frente a no operativos y fijos frente a variablesCostes fijos y variablesEl coste es algo que se puede clasificar de varias formas en función de su naturaleza. Uno de los métodos más populares es la clasificación según.

La única diferencia entre un gasto y un gasto de capitalGastos de capitalUn gasto de capital («CapEx» para abreviar) es el pago con dinero en efectivo o con crédito para adquirir activos físicos o fijos a largo plazo utilizados en una es que un gasto se ha reconocido bajo el principio de devengo y se refleja en la cuenta de resultados, mientras que un gasto de capital va directamente al balanceBalance SheetEl balance es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la modelización financiera como para la contabilidad. como un activo.

El estado de flujos de efectivoEstado de flujos de efectivoEl estado de flujos de efectivo (también denominado estado de flujos de efectivo) es uno de los tres estados financieros fundamentales que informan sobre el efectivo es donde se reflejará el momento real de los pagos en efectivo de todos los gastos. Para obtener más información, consulte el tutorial gratuito de CFI sobre cómo vincular los tres estados financieros en ExcelCFI Webinar – Vincular los 3 estados financierosEste seminario web trimestral de CFI ofrece una demostración en vivo de cómo vincular los 3 estados financieros en Excel. Aprenda las fórmulas y el procedimiento correcto de vinculación.

Los gastos en una empresa

Un gasto es un coste experimentado por una empresa, pagado a proveedores o por productos o servicios de otras fuentes. En un contexto empresarial, sólo deben incluirse en los registros de la empresa los gastos relacionados con el coste de las operaciones comerciales.

Como uno de los principales aspectos de la gestión de un negocio, la gestión de los gastos es una parte crucial para controlar la salud financiera de la empresa. Los gastos son, en última instancia, el dinero que se gasta para garantizar que la empresa pueda funcionar y hacer crecer las operaciones del negocio.

Los gastos se registran en el debe de una cuenta de gastos (que es una cuenta de resultados) y en el haber de una cuenta de pasivo o de activo, de acuerdo con la contabilidad por partida doble.

El momento en que se registra el gasto en la cuenta de resultados depende del método contable elegido por la empresa. Con el método de contabilidad de devengo, un gasto se registra cuando la empresa lo realiza (lo que puede diferir del momento en que el efectivo cambia de manos). El registro de los gastos según el método de contabilidad de caja, sin embargo, significa que cada gasto se registra sólo cuando el dinero realmente cambia de manos.

Ingresos

Definición: Un gasto es el coste de un activo utilizado por una empresa en sus operaciones para producir ingresos. En otras palabras, un gasto es el uso de activos para crear ventas. Fíjate que no he dicho que sea la cantidad de dinero gastada para generar ventas. Los gastos se crean cuando se utiliza un activo, no cuando se paga en efectivo. Por ejemplo, los gastos de depreciación.

La cuenta de gastos es una cuenta de contravalor que tiene un saldo deudor. Esto significa que el patrimonio neto disminuye a medida que la empresa genera más gastos. Esto tiene sentido, ya que los gastos reducen los ingresos netos o los beneficios de la empresa. Esto se puede ver claramente en la ecuación contable ampliada en la que el patrimonio neto = capital de los propietarios – retiros + ingresos – gastos. A medida que la cuenta de gastos aumenta, el capital total de la empresa disminuye.

Algunos ejemplos comunes de gastos son los salarios de los empleados, la publicidad, el alquiler, los servicios públicos, los impuestos y los suministros. Todos estos costes se recogen en la cuenta de resultados al final de un periodo contable. Dependiendo del formato de los estados financieros, los costes pueden clasificarse en diferentes subcategorías como ventas y administración general. Independientemente de cómo se clasifiquen, los gastos totales se calculan y se restan de los ingresos totales para calcular los ingresos netos del periodo.

Gastos svenska

Un gasto es una salida de dinero, o de cualquier forma de fortuna en general, hacia otra persona o grupo como pago de un artículo, servicio u otra categoría de costes. Para un inquilino, el alquiler es un gasto. Para los estudiantes o los padres, la matrícula es un gasto. La compra de alimentos, ropa, muebles o un automóvil suele ser un gasto. Un gasto es un coste que se «paga» o «remite», normalmente a cambio de algo de valor. Algo que parece costar mucho es «caro». Algo que parece costar poco es «barato». Los «gastos de la mesa» son los gastos de una cena, un refresco, un banquete, etc.

En contabilidad, el gasto tiene un significado muy específico. Es una salida de efectivo u otros activos valiosos de una persona o empresa a otra persona o empresa. Esta salida de efectivo suele ser una de las partes de un intercambio por productos o servicios que tienen un valor actual o futuro igual o mejor para el comprador que para el vendedor. Técnicamente, un gasto es un acontecimiento en el que se consume un activo o se incurre en un pasivo. En términos de la ecuación contable, los gastos reducen el patrimonio de los propietarios. El Consejo de Normas Internacionales de Contabilidad define los gastos como: