Quiero denunciar a mi empresa ante hacienda

f-skatt engelska skatteverket

Puede ver y modificar su tarjeta de deducción fiscal. No puede introducir un porcentaje determinado, ya que éste se decide en función de las cifras de su tarjeta de deducción fiscal. Si desea que se le deduzcan más impuestos de los que figuran en su tarjeta de retenciones fiscales, puede pedir a su empleador que le deduzca más impuestos.

La mayoría de las personas reciben una tarjeta de retención fiscal basada en una tabla. Si es pensionista o tiene varios empleadores, debe tener una tarjeta de porcentaje. También puede optar por cambiar de una tarjeta basada en una tabla a una tarjeta porcentual.

Cuando empiece a cobrar una pensión, es importante que compruebe que los datos de su tarjeta de retención fiscal son correctos. Si los ingresos de su pensión no figuran en su tarjeta de retenciones fiscales, debe añadirlos. Si anteriormente ha tenido ingresos salariales, pero ya no espera tenerlos, debe eliminarlos.

A partir del año en que cumplas 13 años, recibirás automáticamente una tarjeta de exención si el año anterior ganaste menos de 65.000 coronas noruegas. Si va a ganar más de 65.000 coronas noruegas en 2022, debe solicitar una tarjeta de desgravación.

paye skatteverket

¿Debo pagar impuestos en Suecia? Si vas a trabajar y vivir en Suecia durante menos de seis meses, pagas el impuesto especial sobre la renta para residentes en el extranjero (SINK). Esto significa que pagas un 25% de impuestos sobre tus ingresos. Los deportistas, los artistas y los marinos pagan el 15%. No tienes que presentar declaración de la renta, lo que significa que no puedes hacer ninguna deducción. Debe presentar una solicitud de SINK.Solicitud del impuesto especial sobre la renta para no residentes (SINK)Tratados de doble imposiciónUna persona no residente que obtiene ingresos imponibles de Suecia debe, por regla general, pagar también impuestos en su país de residencia. Para evitar la doble imposición de los mismos ingresos, Suecia ha suscrito tratados con otros países. Son los llamados convenios de doble imposición. En algunos casos, las disposiciones del convenio de doble imposición pueden hacer que no sea necesario pagar el impuesto especial sobre la renta.Tenga en cuenta que los ingresos exentos de imposición debido a un convenio de doble imposición deben seguir siendo contabilizados.Personas que no tienen que pagar impuestos en SueciaNo tiene que pagar impuestos en Suecia si se dan todas las siguientes circunstancias en su caso:Presentar una solicitud de SINK

declaración de impuestos paye

El término «negociación» se refiere a la venta de bienes, la prestación de servicios, los intercambios y las propias retiradas de la empresa. El IVA se aplica en cada paso de la cadena de producción y distribución de productos y servicios, hasta la venta al consumidor final. En Suecia, el IVA se denomina «mamá».

El IVA no es un gasto para usted como empresario. Aunque pague el IVA en sus compras, tiene derecho a deducirlo. Usted paga la diferencia entre el IVA que cobra por sus ventas (IVA repercutido) y el que paga por sus compras (IVA soportado).

Si tiene previsto dirigir una empresa sujeta al pago del IVA o con derecho a la devolución del mismo, debe darse de alta en el IVA en la Agencia Tributaria (Skatteverket) a más tardar dos semanas antes de iniciar la actividad.

Si el volumen de negocios de un año fiscal (12 meses) es inferior a 30.000 coronas suecas, no está obligado a registrarse a efectos del IVA. Tenga en cuenta que si es una empresa extranjera sin establecimiento fijo en Suecia, deberá darse de alta en el IVA en cualquier caso desde las primeras coronas suecas.

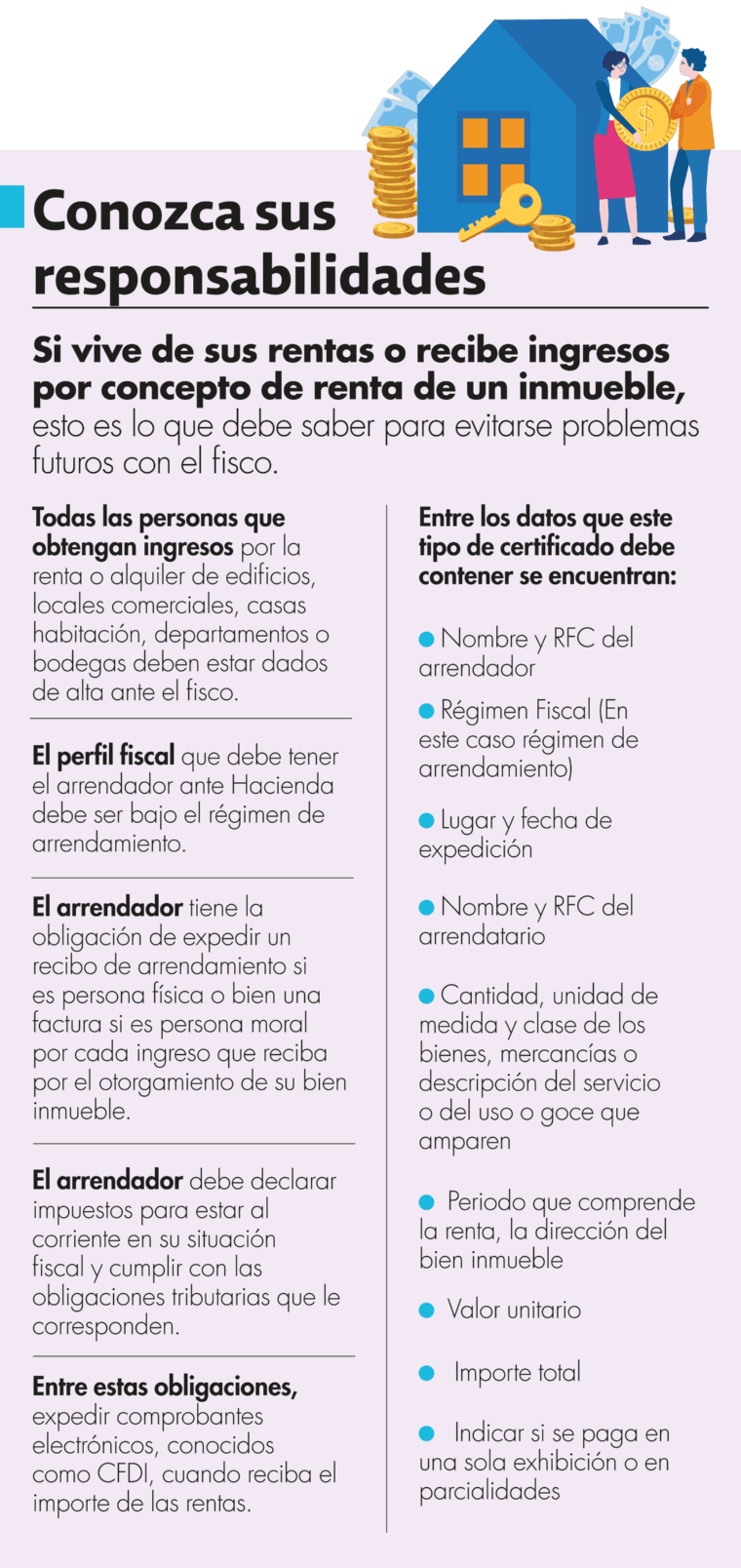

certificado fiscal skatteverket

Si los ingresos se derivan de la actividad empresarial, la base para la determinación del impuesto es el ejercicio económico. El cierre del ejercicio de una empresa puede fijarse en cualquier final de mes natural, siempre que comprenda 12 meses naturales y termine el último día de un mes. Por lo general, se permite que las filiales suecas de las empresas matrices extranjeras adopten el mismo final de año que la empresa matriz.

Toda entidad corporativa o sucursal registrada debe presentar una declaración anual del impuesto de sociedades. La fecha de vencimiento para la presentación de la declaración de impuestos depende del mes en el que finaliza el ejercicio: las declaraciones de impuestos para los ejercicios que terminan en enero hasta abril tienen como fecha de vencimiento el 1 de noviembre del mismo año; las declaraciones de impuestos para los ejercicios que terminan en mayo o junio tienen como fecha de vencimiento el 15 de diciembre del mismo año; las declaraciones de impuestos para los ejercicios que terminan en julio o agosto tienen como fecha de vencimiento el 1 de marzo del año siguiente; y las declaraciones de impuestos para los ejercicios que terminan en septiembre hasta diciembre tienen como fecha de vencimiento el 1 de julio del año siguiente. El ejercicio económico de la mayoría de las empresas suecas sigue el año natural; en consecuencia, la mayoría de las declaraciones de impuestos están sujetas a la fecha de vencimiento del 1 de julio.