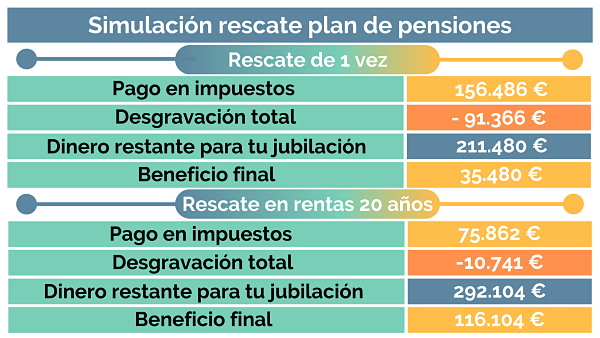

Rescate de plan de pensiones

Sbi life insurance | sbi life retire smart | planificación de la jubilación

La planificación de la jubilación es un aspecto crucial en la vida de todos. Teniendo en cuenta el aumento del nivel de inflación y las limitadas iniciativas de seguridad social para las personas mayores, es vital que empiece a planificar su jubilación con antelación. Este artículo cubre lo siguiente:

Última actualización:El CBDT notifica el Formulario 12BBA, un formulario de declaración, que debe ser presentado por los ciudadanos mayores elegibles a los bancos especificados para tomar el alivio de la presentación del ITR.Presupuesto de la Unión 2021 Resultado:Se ha propuesto eximir a los ciudadanos mayores de la presentación de declaraciones de impuestos sobre la renta si los ingresos por pensiones y los ingresos por intereses son su única fuente de ingresos anuales. La sección 194P se ha insertado de nuevo para hacer que los bancos deduzcan el impuesto a las personas mayores de más de 75 años que tienen una pensión y los ingresos por intereses del banco.

Los planes de pensiones o de jubilación ofrecen la doble ventaja de la inversión y la cobertura de seguro. Invirtiendo regularmente una determinada cantidad en su plan de pensiones, acumulará una suma considerable de forma gradual. Esto le asegurará un flujo constante de fondos una vez que se jubile.

Plan de acumulación de jubilación de saint-gobain (rap)

El rescate anticipado de fondos de su cuenta de jubilación puede ser un proceso complicado. Muchos planes de jubilación llevan incorporadas penalizaciones si rescata los fondos antes de cumplir los 59 años y medio. Debe conocer a fondo los requisitos específicos de su plan antes de decidir si el rescate anticipado es la opción adecuada para su situación.

Si está pensando en rescatar fondos antes de tiempo, debe ponerse en contacto con el administrador de su plan de jubilación. La mayoría de los planes le exigirán que rellene determinados formularios para rescatar los fondos anticipadamente y le permitirán elegir entre recibir los fondos en forma de pagos periódicos o en un único pago. Por ejemplo, si tiene un plan 401(k), tendrá que rellenar un formulario de solicitud de distribución del plan 401(k). Además, tendrá que presentar un formulario 5329 del IRS, en el que se calculan las posibles penalizaciones y le permite enumerar las excepciones a las que podría acogerse. También tendrá que declarar los fondos que reciba en el formulario 1040 o 1040A del IRS.

Los planes de jubilación cualificados son un tipo común de fondo de jubilación. Incluyen cualquier plan que cumpla los requisitos del Código Fiscal del IRS 401(a), 403(a), 403(b) o 408(a). Estos planes incluyen los 401(k), ciertos planes de anualidades y las cuentas individuales de jubilación (IRA). Todos los planes de jubilación cualificados imponen una penalización del 10% si retira los fondos antes de los 59 años y medio. Además, todo el dinero que retire se gravará como ingresos ordinarios.

Nps (plan nacional de pensiones) से planificación de la jubilación en 2021

El Fondo de Pensiones Swedbank V100 indexado (reembolso limitado) es una buena oportunidad para ahorrar en el tercer pilar a través de fondos indexados y otros instrumentos indexados. Además, el fondo ofrece una gran oportunidad para ahorrar dinero para la jubilación, ya que se han establecido restricciones a la retirada anticipada del dinero. Además, las participaciones del fondo no pueden cambiarse a un contrato de pensiones de capitalización voluntaria antes de los 55 años*. Se trata de un fondo de pensiones de salida restringida, cuyas participaciones pueden venderse a partir de los 55 años y el traspaso de las participaciones de este fondo a otro fondo de pensiones sólo es posible si se aplican al menos las mismas condiciones a este último. Por ejemplo, las participaciones del índice V100 no pueden cambiarse a las participaciones de los fondos V30, V60 o V100, sin embargo, las participaciones del índice V100 pueden cambiarse a las participaciones de los fondos del índice V30 o V60.

Pertti Rahnel Gestor de carteras, analista financiero colegiado (CFA) de Estocolmo. En Swedbank Robur desde 2011. Tiene experiencia en varios puestos relacionados con el área de inversiones en el Grupo Swedbank desde 2005. Responsable del seguimiento de índices globales.

Gestión financiera – clase 11

El fondo de pensiones Swedbank V100 index (reembolso limitado) es una buena oportunidad para ahorrar en el tercer pilar a través de fondos indexados y otros instrumentos indexados. Además, el fondo ofrece una gran oportunidad para ahorrar dinero para la jubilación, ya que se han establecido restricciones a la retirada anticipada del dinero. Además, las participaciones del fondo no pueden cambiarse a un contrato de pensiones de capitalización voluntaria antes de los 55 años*. Se trata de un fondo de pensiones de salida restringida, cuyas participaciones pueden venderse a partir de los 55 años y el traspaso de las participaciones de este fondo a otro fondo de pensiones sólo es posible si se aplican al menos las mismas condiciones a este último. Por ejemplo, las participaciones del índice V100 no pueden cambiarse a las participaciones de los fondos V30, V60 o V100, sin embargo, las participaciones del índice V100 pueden cambiarse a las participaciones de los fondos del índice V30 o V60.

Pertti Rahnel Gestor de carteras, analista financiero colegiado (CFA) de Estocolmo. En Swedbank Robur desde 2011. Tiene experiencia en varios puestos relacionados con el área de inversiones en el Grupo Swedbank desde 2005. Responsable del seguimiento de índices globales.