Criptoimpuestos en España

Si bien no existe una legislación española que aborde específicamente las ofertas de criptomonedas, las ICOs pueden, no obstante, entrar en el ámbito de aplicación de la legislación general de valores e inversiones de España. Con respecto a la clasificación y comercialización de criptomonedas, la Comisión Nacional del Mercado de Valores (CNMV) proclamó en un anuncio no oficial que las criptomonedas no son per se valores bajo las leyes de España. La CNMV es el organismo gubernamental encargado de regular el mercado de valores en España. En concreto, la CNMV es el regulador español de los servicios de inversión y los valores y la entidad encargada de regular los anuncios de criptodivisas.

Aunque las criptomonedas no son valores en sí mismas, las ICOs se rigen por las leyes generales de seguridad e inversión de España cuando se clasifican como «ofertas públicas de valores mobiliarios.» En España, los valores mobiliarios se definen de forma amplia y presumiblemente abarcan ciertas ICOs. Para determinar si las ICOs son valores mobiliarios, los siguientes factores pesan a favor de la clasificación de una ICO como valor mobiliario: (1) el token de la ICO cede derechos o expectativas de participación en el potencial aumento de valor o rentabilidad de un negocio como los instrumentos financieros tradicionales sujetos a la legislación española sobre valores, o (2) el token de la ICO se adquiere con la expectativa de que el inversor obtenga finalmente un beneficio. Por tanto, los tokens ICO se consideran instrumentos financieros cuando existe una correlación entre la expectativa de beneficio o de incremento de valor y la evolución del negocio o proyecto subyacente. En otras palabras, los tokens de las ICOs que se asemejan a los valores tradicionales, como las acciones, pueden quedar englobados en la amplia definición de valores mobiliarios de España.

Leyes de criptomonedas en España

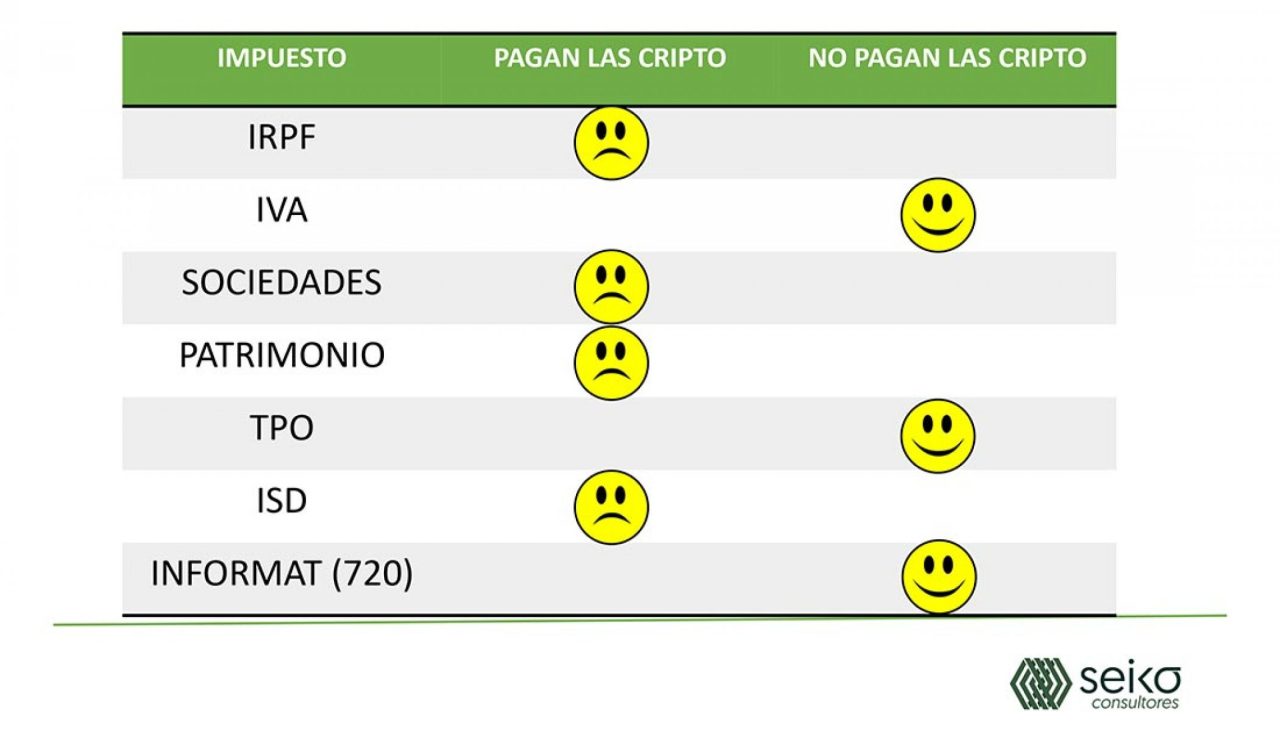

Contenido anterior recomendadoUna de las principales preocupaciones de los usuarios de criptodivisas se centra en el pago de impuestos. Y en España, esta es una realidad que también está presente. A pesar de que en España no existe actualmente una ley clara sobre el uso de criptodivisas, la Hacienda española tiene muy claro que los usuarios de criptodivisas como el Bitcoin deben pagar impuestos en determinadas situaciones.

En esta ocasión, en colaboración con el asesor fiscal experto en criptodivisas Jesús Lorente, de Seico Asesores, hemos querido traer un análisis más detallado sobre los impuestos que pueden afectar a la hora de comprar bitcoins u otras criptodivisas. Para ello, se han analizado una serie de consultas sobre criptodivisas que la Agencia Tributaria ha respondido y en algunas sentencias judiciales sobre impuestos y criptodivisas. Por ello, en el siguiente artículo se tratará de explicar de forma sencilla la tributación más sencilla en cada uno de los Impuestos.

Pero además de estos, existen otros impuestos, tanto a nivel estatal como provincial o local. Algunos de ellos también podrían influir en los criptoinversores. Como por ejemplo el Impuesto de Sociedades (IS), el Impuesto de Actividades Económicas (IAE), o el de Sucesiones y Donaciones (ISD).

Licencia de criptografía en España

La Unión Europea no ha aprobado ninguna legislación específica relativa al estatus del bitcoin como moneda, pero ha declarado que el IVA/IGC no es aplicable a la conversión entre moneda tradicional (fíat) y bitcoin.

Según el Banco Central Europeo, la regulación tradicional del sector financiero no es aplicable al bitcoin porque no implica a los agentes financieros tradicionales[7]: 5 Otros en la UE han declarado, sin embargo, que las normas existentes pueden ampliarse para incluir el bitcoin y las empresas de bitcoin[8].

El Banco Central Europeo clasifica el bitcoin como una moneda virtual descentralizada convertible.[7]: 6 En julio de 2014, la Autoridad Bancaria Europea aconsejó a los bancos europeos que no negociaran con monedas virtuales como el bitcoin hasta que se estableciera un régimen regulador.[9]

En 2016, la propuesta del Parlamento Europeo de crear un grupo de trabajo para supervisar las monedas virtuales con el fin de luchar contra el blanqueo de capitales y el terrorismo, aprobada por 542 votos a favor, 51 en contra y 11 abstenciones, ha sido enviada a la Comisión Europea para su consideración[10].

Regulación de los contratos inteligentes

Los bitcoins -y las criptodivisas en general- han experimentado una subida meteórica en 2017 cercana al 1.300 por ciento, alcanzando máximos históricos el pasado 17 de diciembre, cuando su precio se quedó a 100 dólares de alcanzar la barrera de los 20.000 dólares.

Sin embargo, se trata de un activo extremadamente volátil cuya tendencia a la baja se mantiene desde hace un mes, habiendo disminuido su valor en más de un 40 por ciento, alcanzando un mínimo de 11.400 dólares -una situación sin precedentes durante 2017-.

No obstante lo anterior, una cosa está clara: las autoridades fiscales siempre están al acecho. En este sentido, el tratamiento fiscal aplicable a estas criptodivisas ha sido perfilado a través de diferentes consultas vinculantes emitidas por la administración tributaria española. En esencia, las criptodivisas tributarán de forma similar a las monedas extranjeras; es decir, por un lado, están exentas de IVA al ser consideradas un medio de pago, y por otro lado, las rentas derivadas de la operativa con ellas tributarán como ganancias patrimoniales en el IRPF español.