Tributacion rescate plan de pensiones

Inversión en fondos de pensiones

Los fondos de pensiones son un tipo de plan en el que los empresarios, los empleados o una combinación de ambos pagan a un fondo para proporcionar prestaciones de jubilación a los empleados. Este dinero de las pensiones se invierte en una variedad de valores financieros durante muchos años. El dinero crece y se paga a los empleados para proporcionarles unos ingresos durante la jubilación.

Los fondos de pensiones acumulan activos a lo largo del tiempo y proporcionan a los empleados prestaciones individuales tras su jubilación. Cada empleado suele tener la opción de aceptar un pago único de la pensión en el momento de su jubilación o de recibir pagos de ingresos mensuales.

El impuesto sobre las plusvalías se aplica a los beneficios realizados por la venta de determinados tipos de activos, como acciones, bonos, fondos de inversión y fondos cotizados (ETF). El impuesto sobre las ganancias de capital se divide en dos tipos: el impuesto sobre las ganancias de capital a corto plazo y el impuesto sobre las ganancias de capital a largo plazo.

El impuesto sobre las plusvalías a corto plazo se refiere a los beneficios realizados por la venta de valores que se compraron y vendieron en un año o menos. El impuesto sobre las plusvalías a largo plazo se refiere a los beneficios realizados por la venta de valores comprados y vendidos en un periodo superior a un año.

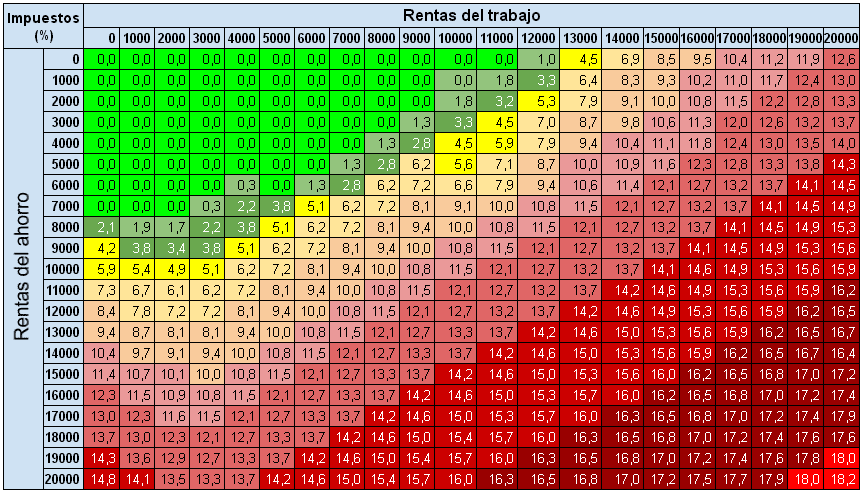

¿los fondos de pensiones pagan el impuesto sobre las plusvalías?

Su vida después de la jubilación debería ser tan cómoda como lo era mientras trabajaba. Sin embargo, eso sólo ocurrirá si dedica algún tiempo a planificar la seguridad financiera de su futuro. Un flujo constante de ingresos, incluso después de haber alcanzado el hito de la jubilación, le permitirá mantener el mismo estilo de vida sin hacer concesiones. Y cuanto antes empiece a invertir, mayor será su rendimiento. Aquí es donde entra en juego un plan de pensiones.

Los planes de pensiones, también conocidos como planes de rentas, proporcionan un flujo regular de ingresos a quienes se han jubilado. Usted, el titular de la póliza, puede elegir la fecha exacta en la que quiere empezar a recibir su pensión. La mayoría de los planes también incluyen una cobertura de seguro que puede reclamarse en el desafortunado caso de que el titular de la póliza fallezca.

Además de la seguridad futura y la protección del seguro, la inversión en un plan de pensiones también permite obtener algunas ventajas fiscales en virtud del artículo 80CCC. Veamos los distintos planes entre los que puede elegir y el tipo de beneficios que ofrecen:

Deducción de la pensión en el impuesto de sociedades

Distribuciones cualificadas por coronavirus. La legislación reciente contiene normas especiales que prevén retiros, reembolsos y préstamos favorecidos por los impuestos para ciertas personas que fueron afectadas por el virus SARS-CoV-2 o la enfermedad del coronavirus 2019 (referidos colectivamente en esta publicación como coronavirus) en 2020. Véase Distribuciones relacionadas con el coronavirus , más adelante.

Desgravaciones fiscales por catástrofes. La legislación reciente contiene normas especiales que proporcionan retiros, reembolsos y préstamos favorecidos por los impuestos de ciertos planes de jubilación para los contribuyentes que sufrieron pérdidas económicas como resultado de ciertos desastres importantes que ocurrieron en 2020 (que no son distribuciones relacionadas con el coronavirus). Para obtener información sobre estas normas especiales, consulte más adelante la sección Ayuda cualificada en caso de catástrofe.

Distribución calificada por nacimiento o adopción. A partir de los ejercicios fiscales posteriores a 2019, puede tomar una distribución de un plan de jubilación elegible, que no sea un plan de beneficios definidos, sin que esté sujeta al impuesto adicional del 10% por distribuciones anticipadas si esa distribución es para un nacimiento o adopción calificados. Para obtener más información, consulte las distribuciones por nacimiento o adopción cualificadas en Excepciones, más adelante.

Tipos de fondos de pensiones

Un fondo registrado de ingresos para la jubilación (RRIF) es un acuerdo entre usted y una compañía (una compañía de seguros, una empresa fiduciaria o un banco) que nosotros registramos. Usted transfiere bienes a su portador de RRIF desde un RRSP, un PRPP, un RPP, un SPP o desde otro RRIF, y el portador le hace los pagos.

Puede tener más de un RRIF y puede tener RRIF autodirigidos. Las normas que se aplican a los RRIF autodirigidos suelen ser las mismas que las de los RRSP. Si desea más información, consulte el apartado de los RRSP autodirigidos.