Curva de rendimiento en Alemania

Una curva de rendimiento es una representación de la relación entre los tipos de remuneración del mercado y el tiempo restante hasta el vencimiento de los títulos de deuda. Una curva de rendimiento también puede describirse como la estructura temporal de los tipos de interés. El BCE publica varias curvas de rendimiento, como se muestra a continuación.

Se actualiza cada día hábil de TARGET a mediodía (12:00 CET). No se facilitan datos ni ninguna otra información sobre los días en los que el centro de negociación pertinente del que proceden los datos de la curva de rendimiento de la zona del euro no está abierto al público.

Una curva de rendimientos (que también puede conocerse como la estructura temporal de los tipos de interés) representa la relación entre los tipos de remuneración (de interés) del mercado y el tiempo restante hasta el vencimiento de los títulos de deuda. El contenido informativo de una curva de rendimiento refleja el proceso de fijación de precios de los activos en los mercados financieros. Al comprar y vender bonos, los inversores incluyen sus expectativas de inflación futura, los tipos de interés reales y su evaluación de los riesgos. Un inversor calcula el precio de un bono descontando los flujos de caja futuros previstos.

Curva de rendimientos alimentada

1. A partir del 1 de marzo de 2016, el tipo de interés efectivo diario de los fondos federales (EFFR) es una mediana ponderada por el volumen de los datos a nivel de las operaciones recogidos de las instituciones de depósito en el Informe de Tipos de Interés Seleccionados del Mercado Monetario (FR 2420). Antes del 1 de marzo de 2016, el EFFR era una media ponderada por el volumen de los tipos de las operaciones con intermediario.

6. El papel financiero que está asegurado por el Programa de Garantía de Liquidez Temporal de la FDIC no está excluido de los índices pertinentes, como tampoco lo está ningún papel comercial financiero o no financiero que pueda verse afectado directa o indirectamente por una o más de las facilidades de liquidez de la Reserva Federal. Por lo tanto, los tipos publicados después del 19 de septiembre de 2008 probablemente reflejen los efectos directos o indirectos de los nuevos programas temporales y, en consecuencia, es probable que no sean comparables a algunos efectos con los tipos publicados antes de ese período.

9. Los rendimientos de las emisiones no indexadas a la inflación negociadas activamente y ajustadas a vencimientos constantes. La serie de vencimientos constantes del Tesoro a 30 años se interrumpió el 18 de febrero de 2002 y se reintrodujo el 9 de febrero de 2006. Desde el 18 de febrero de 2002 hasta el 9 de febrero de 2006, el Tesoro estadounidense publicó un factor de ajuste del vencimiento constante nominal diario a 20 años para estimar un tipo nominal a 30 años. El factor de ajuste histórico puede encontrarse en www.treasury.gov/resource-center/data-chart-center/interest-rates/. Fuente: Tesoro de los Estados Unidos.

Curva de rendimiento de EE.UU.

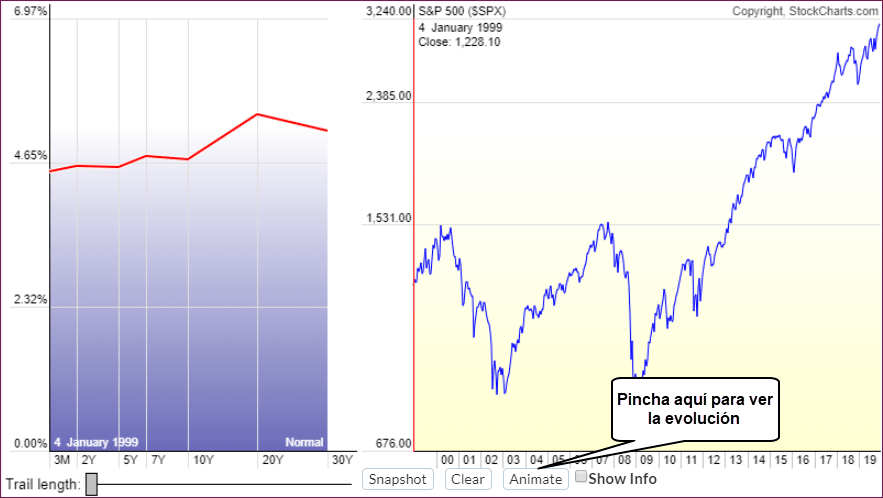

En noviembre de 2021, el rendimiento de un bono del Estado estadounidense a diez años era del 1,43%, mientras que el rendimiento de un bono a dos años era del 0,52%. Esto representa una curva de rendimiento estándar, según la cual los bonos con vencimientos más largos ofrecen un mayor rendimiento, recompensando a los inversores por la incertidumbre en torno a la condición de los mercados financieros en el futuro. Que los mercados son inciertos puede comprobarse considerando tanto las fluctuaciones a corto plazo, como la tendencia a la baja a largo plazo, de los rendimientos de los bonos del Estado de EE.UU. desde 2006.¿Qué son los bonos del Estado?

Control de la curva de rendimiento

Una curva de rendimiento es una representación de la relación entre los tipos de remuneración del mercado y el tiempo restante hasta el vencimiento de los títulos de deuda. Una curva de rendimiento también puede describirse como la estructura temporal de los tipos de interés. El BCE publica varias curvas de rendimiento, como se muestra a continuación.

Se actualiza cada día hábil de TARGET a mediodía (12:00 CET). No se facilitan datos ni ninguna otra información sobre los días en los que el centro de negociación pertinente del que proceden los datos de la curva de rendimiento de la zona del euro no está abierto al público.

Una curva de rendimientos (que también puede conocerse como la estructura temporal de los tipos de interés) representa la relación entre los tipos de remuneración (de interés) del mercado y el tiempo restante hasta el vencimiento de los títulos de deuda. El contenido informativo de una curva de rendimiento refleja el proceso de fijación de precios de los activos en los mercados financieros. Al comprar y vender bonos, los inversores incluyen sus expectativas de inflación futura, los tipos de interés reales y su evaluación de los riesgos. Un inversor calcula el precio de un bono descontando los flujos de caja futuros previstos.