El impuesto de sucesiones en Europa

La simulación de los impuestos sobre las herencias o donaciones, el patrimonio neto, la propiedad inmobiliaria y las transmisiones, así como los activos financieros, permite evaluar las repercusiones presupuestarias, distributivas y de equidad de las reformas de la transferencia de impuestos del trabajo a la riqueza, que actualmente están en primera línea del debate político y científico.

El proyecto abarca actualmente seis países (Bélgica, Finlandia, Francia, Alemania, Italia y España) y posiblemente se amplíe a todos los Estados miembros en el futuro. El objetivo a largo plazo del proyecto es la modelización de la acumulación de riqueza y la fiscalidad en una perspectiva dinámica.

Impuesto sobre el patrimonio en Portugal

ResumenEl aumento de la desigualdad de la riqueza en muchos países de la UE ha suscitado el interés por los impuestos sobre la riqueza. Si bien los impuestos sobre la riqueza han desempeñado durante mucho tiempo un papel marginal en la literatura sobre finanzas públicas y fiscalidad, más recientemente se presentan diversos argumentos a favor de una tributación (más elevada) de la riqueza. Al mismo tiempo, la competencia fiscal ha hecho desaparecer casi por completo los impuestos recurrentes sobre el patrimonio neto en Europa. Al tratar la falta de información y la infradeclaración en el conjunto de datos de la Encuesta de Hogares y Consumo (HFCS) proporcionado por el Banco Central Europeo, podemos estimar la distribución de la riqueza en 20 países de la UE y el potencial de ingresos de un impuesto neto sobre la riqueza progresivo en toda la UE.

Lista de países con impuesto sobre el patrimonio

Se trata de un sistema impositivo relativamente poco frecuente, pero todavía se utiliza en varios países de todo el mundo, como Francia, España y Portugal, y si usted es un residente del Reino Unido que vive en uno de estos países puede estar obligado a pagar el impuesto sobre el patrimonio. Si posee activos en Francia, España o Portugal, pero vive en el Reino Unido, también podría estar obligado a pagar el impuesto sobre el patrimonio.

Los defensores de este sistema sostienen que es más justo que el impuesto sobre la renta, ya que tiene en cuenta la riqueza heredada, y es un sistema fundamentalmente redistributivo, es decir, que contribuye a reducir la brecha financiera entre los ricos y los pobres de la sociedad. Los críticos sostienen que los impuestos sobre el patrimonio son injustos, ya que gravan el mismo activo una y otra vez, en lugar de gravar únicamente las nuevas transacciones financieras.

Suele haber un umbral por debajo del cual no se aplica el impuesto sobre el patrimonio, que varía mucho de un país a otro, y a menudo umbrales posteriores que aumentan progresivamente el porcentaje de impuesto adeudado.

Los tipos del impuesto sobre el patrimonio varían de un país a otro, y también varían en función de factores como el estatus residencial. Por ejemplo, el impuesto sobre el patrimonio en España para los no residentes se calcula de forma diferente que para los residentes.

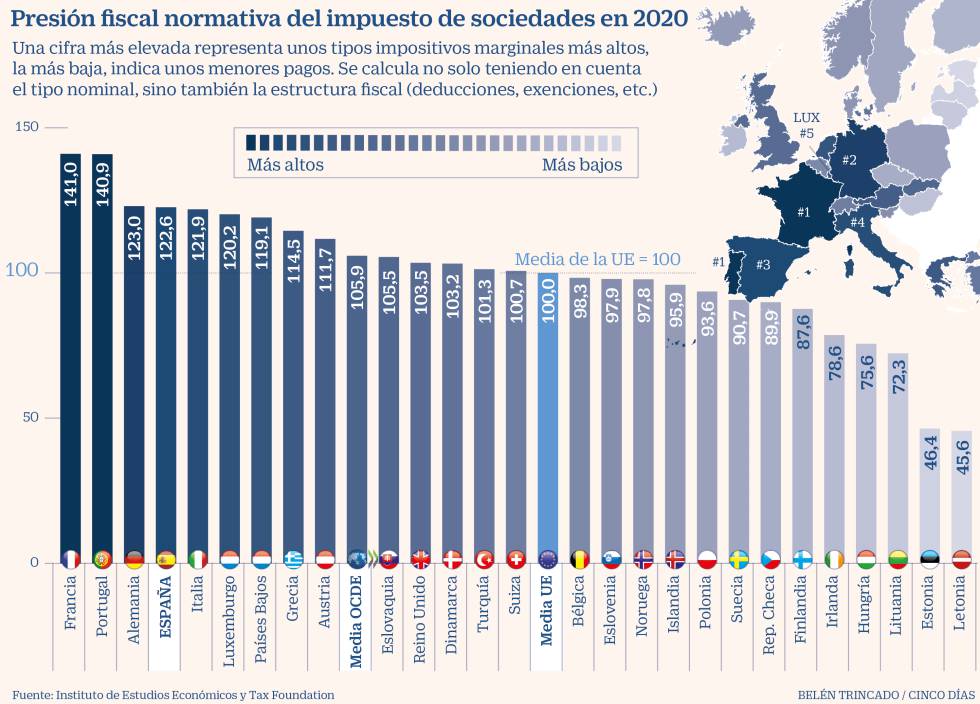

Impuesto de sociedades por países

Se discute la neutralidad de este artículo. La discusión pertinente puede encontrarse en la página de discusión. Por favor, no elimine este mensaje hasta que se cumplan las condiciones para hacerlo. (Junio de 2020) (Aprende cómo y cuándo eliminar este mensaje de la plantilla)

Un impuesto sobre el patrimonio (también llamado impuesto sobre el capital o impuesto sobre el patrimonio) es un impuesto sobre las tenencias de activos de una entidad. Incluye el valor total de los activos personales, como el dinero en efectivo, los depósitos bancarios, los bienes inmuebles, los activos en seguros y planes de pensiones, la propiedad de empresas no constituidas en sociedad, los valores financieros y los fideicomisos personales (un gravamen único sobre el patrimonio es un impuesto sobre el capital)[1] Normalmente, los pasivos (principalmente hipotecas y otros préstamos) se deducen del patrimonio de una persona, por lo que a veces se denomina impuesto sobre el patrimonio neto.

Según un estudio de la OCDE sobre los impuestos sobre el patrimonio, es «difícil sostener con firmeza que los impuestos sobre el patrimonio tengan efectos negativos sobre el espíritu empresarial. La magnitud de los efectos de los impuestos sobre la riqueza en el espíritu empresarial tampoco está clara»[6].

La antigua Atenas tenía un impuesto sobre la riqueza llamado eisphora (ver symmoria), y un registro de la riqueza que consistía en autoevaluaciones (τίμημα), limitadas a los más ricos. El registro no era muy preciso[23]: p.159